![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

REVESCO. Revista de Estudios Cooperativos. ARTÍCULOS

e-ISSN: 1985-8031

Carlos Gabriel Parrales Chóez

Universidad de

Guayaquil (Ecuador)

![]()

![]()

Fernando José Zambrano Farías

Universidad

Internacional del Ecuador UIDE (Ecuador) ![]()

![]()

Universidad de Guayaquil (Ecuador)

María del Carmen Valls Martínez

Universidad de Almería

(España)

![]()

![]()

https://dx.doi.org/10.5209/REVE.94849 Recibido: 28/05/2023 • Aceptado: 23/02/2024 • Publicado: 05/03/2024

ES Resumen. Las cooperativas de crédito son instituciones clave del sistema financiero de un país tanto para el desarrollo económico de su región como para evitar la exclusión financiera de una parte de la población más desfavorecida. En este trabajo se analiza la gestión financiera de las cooperativas de mayor tamaño de Ecuador, en comparación con los bancos privados. Los resultados muestran cómo las cooperativas de crédito están obteniendo mejores valores de rentabilidad y eficiencia, tanto económica como financiera, que las entidades bancarias; están experimentando un crecimiento más acentuado; muestran menor dependencia de recursos ajenos; tienen un menor porcentaje de activos improductivos; presentan menores tasas de morosidad y una mejor cobertura de la cartera problemática. Todo ello supone un cambio estructural positivo en el sistema financiero de Ecuador.

Palabras clave. Cooperativas de crédito, rentabilidad económica, rentabilidad financiera, eficiencia, sistema financiero.

Claves Econlit. G21, G29, G40.

ENG Credit Unions Financial Management and the Financial System of Ecuador during the period 2015 – 2020

ENG Abstract. Credit unions are key institutions in a country's financial system, both for the economic development of its region and for preventing the financial exclusion of a part of the most disadvantaged population. This paper analyzes the financial management of the largest credit unions in Ecuador in comparison with banks. The results show how credit cooperatives are obtaining better values of profitability and efficiency, both economic and financial, than banks; they are experiencing a more remarkable growth; they show less dependence on borrowed resources; they have a lower percentage of non-productive assets; they have lower default rates and a better coverage of the problematic portfolio. All of this represents a positive structural change in Ecuador's financial system.

Keywords. Credit unions, economic profitability, financial profitability, efficiency, financial system.

Sumario. 1. Introducción. 2. Revisión de la literatura e hipótesis de investigación. 3. Muestra y Metodología. 4. Resultados. 5. Discusión y Conclusiones 6. Referencias bibliográficas.

Cómo citar: Parrales Chóez, C.G., Zambrano Farías, F.J. & Valls Martínez, M.C. (2024). Gestión Financiera de las Cooperativas de Crédito y el Sistema Bancario Privado de Ecuador durante el período 2015 – 2020. REVESCO. Revista de Estudios Cooperativos, 146(1), 1-19, e94849. https://dx.doi.org/10.5209/REVE.94849.

Las cooperativas de crédito son instituciones financieras basadas en la cooperación, que forman parte del sistema financiero de una economía, actuando en la captación y distribución de recursos financieros, así como en la transferencia de valores entre agentes económicos (Barros et al., 2020). Su papel en la sociedad es fundamental, ya que incorporan al entorno financiero a ciertos grupos que son considerados vulnerables y que tradicionalmente han estado al margen del sistema financiero, al tiempo que son agentes de dinamismo económico con un destacado impacto social (Stowe & Stowe, 2018; Taylor, 1971).

Al igual que otros intermediarios financieros, el modelo de negocio de las cooperativas de crédito viene determinado por el modo en el que invierten sus activos y el tipo de productos financieros que ofrecen para captar fondos, como cuentas bancarias, seguros, transferencias y giros, entre otros (Ercegovac et al., 2020; Stowe & Stowe, 2018). Los consejos de administración y los directivos de las cooperativas de crédito toman estas decisiones en base a las condiciones económicas tanto locales como nacionales que afectan a los mercados financieros, a sus socios, a las regulaciones gubernamentales, y a la competencia existente en el mercado (Stowe & Stowe, 2018). Sin embargo, Mckillop & Wilson (2011) sostienen que, a diferencia de la mayoría de los otros tipos de instituciones financieras que ofrecen servicios financieros, las cooperativas de crédito no están obligadas a satisfacer simultáneamente las expectativas de beneficios de los accionistas y las necesidades de los clientes.

Varios autores (Almehdawe et al., 2021; Fernández-Guadaño & Montes Diez, 2023; J. Goddard et al., 2008; Mckillop & Wilson, 2011) consideran que la mayor fortaleza de estas organizaciones radica en que su filosofía, pues sus objetivos tienen un atractivo mundial y provienen de una diversidad de personas que ven una ventaja en lograr una mayor autosuficiencia en la gestión de sus asuntos financieros. En este contexto, las cooperativas de crédito pretenden cumplir tanto los objetivos sociales como económicos de sus miembros, y el exceso de dinero generado por sus actividades primarias pertenece a sus asociados (Duncan & Elliott, 2002; Glass et al., 2010; McKillop et al., 2007; Seran & Anzano, 2017).

Investigaciones previas (K. Bauer, 2008; Berger & Humphrey, 1997; De Carvalho et al., 2015; Glass et al., 2010; Marques Ferreira et al., 2007; Ralston et al., 2001; Sheikhdon, 2016; Vilela et al., 2007) han evaluado el desempeño y la eficiencia de las cooperativas de crédito en diferentes dimensiones. En algunos de estos estudios se propusieron métodos para valorar la eficiencia global, la eficiencia de precios y la eficiencia técnica, entre otros enfoques, pero no utilizan la separación del análisis de eficiencia entre diferentes modelos (Barros et al., 2020). Sin embargo, Pille & Paradi (2002), Porter & Scully (1987) y Esokomi & Mutua (2018) señalan que existe una tendencia común, según la cual la eficiencia resulta de la elección adecuada de los objetivos de la cooperativa, y se mide por la relación entre los beneficios y los costos marginales de las cooperativas.

Para que las cooperativas de crédito puedan ofrecer sus productos adecuadamente, deben tener un rendimiento eficaz (Odhiambo, 2019). En este sentido, se utiliza el rendimiento financiero como medida de su capacidad para llevar a cabo sus actividades utilizando los recursos disponibles y generar ingresos óptimos. Esto indica la salud financiera y la sostenibilidad de la organización en el largo plazo (Esokomi & Mutua, 2018; Susilawati et al., 2018). Para que la empresa pueda generar un nivel adecuado de rendimiento financiero se toman decisiones operativas con efecto a corto y largo plazo cuyo objetivo es permitir el crecimiento de la organización, garantizando que el rendimiento del capital supere al costo del capital, y sin correr grandes riesgos financieros (Abou Elseoud et al., 2020; Pille & Paradi, 2002; Sheikhdon, 2016; Zambrano-Farías et al., 2022).

Ecuador es un país cuya economía se basa fundamentalmente en la extracción de recursos naturales. Es decir, la economía ecuatoriana depende de la extracción y venta de materias primas, siendo su principal commodities el petróleo. No obstante, esta “petro-dependencia” económica se ha visto perturbada por la relevancia que han venido ganando otros productos –también commodities– tales como: camarón, flores y cacao, entre otros. Aunque los diversos gobiernos que han liderado la política en el país, a través del diseño e implementación de diversas estrategias, han intentado cambiar esta dependencia de los recursos naturales, sobre todo del petróleo, en realidad no se visualiza cambio alguno en este ámbito.

En adición a la dependencia de los recursos naturales, en Ecuador hay otros sectores que merecen ser tomados en cuenta ante una reestructuración global de la economía doméstica. Uno de los sectores con mayor importancia en el país es el financiero. El rol que juegan las instituciones financieras (IFIS) en la economía es sumamente importante, ya que a través de estas se realiza la asignación eficiente de recursos hacia los agentes económicos del país, fomentando la inversión productiva y el desarrollo social en la nación (Moran Chilan et al., 2021).

A pesar del importante rol que juega el sistema financiero en la economía de un país, en general, en Ecuador el sistema financiero continúa operando por debajo de las expectativas reales que conciernen a las instituciones que conforman el sistema financiero. El sistema financiero ecuatoriano está integrado por IFIS públicas y privadas. Específicamente, el sistema financiero ecuatoriano lo componen (véase la Tabla 1): bancos privados y auxiliares financieros, regulados por la Superintendencia de Bancos; empresas, casas de valores, entre otras, reguladas por la Superintendencia de Compañías, Valores y Seguros; cooperativas de ahorro y crédito (COACs), mutualistas y ONGs, reguladas por la Superintendencia de Economía Popular y Solidaria (SEPS). Cabe indicar que la regulación y el control de las IFIS están amparados en el Código Monetario y Financiero.

Tabla 1. Composición del Sistema Financiero en Ecuador

|

Subsistema |

Número de entidades |

Participación (%) |

|

Bancos Privados |

24 |

4.61 |

|

Bancos Públicos |

3 |

0.58 |

|

COACs |

483 |

92.71 |

|

Mutualistas |

4 |

0.77 |

|

ONGs |

7 |

1.34 |

|

TOTAL |

521 |

100 |

Fuente: Elaboración propia a partir de SEPS (2020)

La función principal que tienen las instituciones financieras es la canalización del ahorro hacia la inversión, a través del crédito productivo (Kuc & Teplý, 2018; Tirfe, 2014). Sin embargo, el acceso al crédito productivo en el país es bastante complicado, principalmente por dos razones: las altas tasas de interés y las garantías solicitadas para la obtención del crédito. Por un lado, las altas tasas de interés responden, principalmente, a la falta de competitividad y a la fijación de las tasas, sujetas a la tasa referencial del Banco Central. Por otro lado, el nivel de garantías solicitado responde al alto riesgo subyacente a la ausencia de planes de negocios correctamente desarrollados, los cuales coadyuvan a tener una idea más específica de en qué y cómo serán utilizados los recursos otorgados. No obstante, las dos razones descritas se circunscriben en la falta de competencia dentro del sistema financiero. Por esta razón, además de la flexibilización para la entrada de banca internacional, el impulso, la potenciación y el fortalecimiento de las COACs es muy importante para el sistema financiero ecuatoriano, ya que se generaría una oferta más competitiva.

Ahora bien, el ingreso de la banca internacional en el sistema financiero doméstico es una estrategia a medio y largo plazo; en contraste, el fortalecimiento y la ampliación de las COACs se convierte en una estrategia con resultados en el corto plazo, ya que se cuenta con un número representativo de cooperativas en el sistema. La presencia de las cooperativas en Ecuador data del año 1919, con la creación de la que sería la primera cooperativa del país – Asistencia Social Protectora del Obrero –, cuyo domicilio fue la ciudad de Guayaquil, en la provincia de Guayas. Pasaron ocho años para que se fundara la segunda cooperativa en el país – Caja de Ahorro y Cooperativa de Préstamos de la Federación Obrera de Chimborazo –, cuyo domicilio radicaba en Riobamba, provincia de Chimborazo. Sin embargo, el desconocimiento existente en ese momento sobre cómo gestionar una cooperativa, unido a la ausencia de un marco institucional-jurídico específico de cooperativas, ocasionó que estas entidades tuviesen una vida efímera. No fue hasta el año 1937 cuando se creó la primera Ley de Cooperativas en el país. El objetivo principal de la Ley, en ese momento, era racionalizar la tradicional economía campesina, estableciendo medidas sociales y económicas que permitieran mitigar el levantamiento indígena (Da Ros, 2007).

En la actualidad, el objetivo esencial de las cooperativas (sector financiero) no guarda relación alguna con el existente en su origen, ya que con las COACs y mutualistas se busca hacer frente a los posibles shocks financieros nacionales e internacionales, además de posibilitar la canalización de recursos financieros a nivel sectorial y geográfico. Generalmente, las COACs en Ecuador nacen con el propósito de facilitar recursos financieros a sectores no atendidos geográficamente por los grandes bancos privados.

Debido a la importancia que tienen y al papel crucial que podrían desempeñar las COACs en la economía ecuatoriana, se torna indispensable conocer cuán eficiente está siendo la gestión operativa y financiera de estas en comparación con los bancos privados del sistema financiero. Por tal motivo, el objetivo de la presente investigación se centra en describir, analizar y comparar la gestión operativa y financiera de las COACs (Segmento I)[1] mediante el uso de indicadores de gestión y rentabilidad con respecto a los bancos privados del sistema financiero, en el período 2015 – 2020.

El resto del trabajo se estructura del siguiente modo: la Sección 2 muestra una revisión actual de la literatura; la Sección 3 describe la muestra, variables y metodología aplicada; la Sección 4 describe los resultados; en la sección 5 se discuten los mismos y se exponen las conclusiones más relevantes alcanzadas

Un modelo empresarial es un marco general e integrador que comprende las estrategias y actividades de una compañía (Sánchez-Pacheco et al., 2022; Stowe & Stowe, 2018; Zambrano Farías et al., 2021). De manera intuitiva, este modelo de empresa consiste en maximizar sus beneficios para ser sostenible en el tiempo (Ayadi, 2016; Izan, 1984; Romero Martínez et al., 2021); sin embargo, en la literatura se pueden encontrar estudios que van más allá de los mecanismos que aplica la empresa para ganar dinero. En general, las empresas utilizan un gran número de componentes de su estructura tanto económica como financiera para realizar sus actividades y alcanzar los resultados deseados.

Para los intermediarios financieros, sus diferentes combinaciones de activos y pasivos y la administración de ellos son de suma importancia para poder ofrecer servicios especializados a sus clientes, depositantes o prestatarios (Davis, 2001; J. A. Goddard et al., 2004; Paule-Vianez et al., 2020). La gran variedad existente entre los modelos de negocio en el sector financiero tiene una incidencia directa sobre el riesgo y la rentabilidad de las instituciones financieras, y, por ende, sobre la estabilidad del sistema financiero (Ayadi, 2016; Hryckiewicz & Kozlowski, 2016; Mergaerts & Vennet, 2015; Stowe & Stowe, 2018).

Las cooperativas de crédito cumplen un rol importante en los mercados financieros (Bauer et al., 2009). Los últimos datos del Consejo Mundial de Cooperativas de Crédito en el año 2020 muestran que, más del 12% de la población mundial en edad de trabajar es cooperativista. A pesar de que las cooperativas de crédito han crecido tanto en número como en popularidad en la última década, un conjunto significativo de estas organizaciones ha visto interrumpidas sus actividades. La literatura existente señala que se han utilizado distintos métodos para medir la gestión financiera, la rentabilidad y el fracaso de estas entidades (Fried et al., 1993; Fried & Lovell, 1994; Odhiambo, 2019).

En investigaciones previas (Almehdawe et al., 2021; Da Silva et al., 2017; Esokomi & Mutua, 2018; Parliament et al., 1990; Porter & Scully, 1987; Simamora et al., 2023; Tirfe, 2014) han utilizado varias ratios para determinar el rendimiento de distintas cooperativas de crédito. Entre ellos se encuentran el rendimiento económico (Return on Asset – ROA) y el rendimiento financiero (Return on equity – ROE). Investigadores como Goddard et al. (2008), Pille & Paradi (2002) y Hessou & Lai (2018) coinciden que el rendimiento financiero es la medida más relevante para medir el desempeño financiero de las cooperativas de crédito.

La extensa literatura estudia una variedad de factores internos y externos que afectan al desempeño financiero de las cooperativas de crédito (Berger & Humphrey, 1997; Ercegovac et al., 2020; Sehmen et al., 2016; Sheikhdon, 2016). Los factores internos incluyen el tamaño, la diversificación de los ingresos, la antigüedad, las fusiones previas, las ratios de adecuación del capital, la penetración y la competencia en el mercado (Kuc & Teplý, 2018; Pereira Lima et al., 2021). Los factores externos asociados a la ubicación geográfica y a las condiciones ambientales en las que la cooperativa de crédito desarrolla sus actividades inciden en su capacidad para potenciar su desempeño financiero (Almehdawe et al., 2021; Simamora et al., 2023). Asimismo, se incluyen dentro de este grupo de factores variables macroeconómicas a nivel nacional y regional, como la tasa de inflación, el crecimiento de la economía, el producto interior bruto y el riesgo país, entre otros.

Como el objetivo de este trabajo es contrastar el desempeño financiero de las cooperativas con el de los bancos, es necesario entender que ambos tipos de entidades financieras presentan escenarios complejos y bien definidos. Mientras que las cooperativas de crédito tienen una estructura simplificada, los bancos están bajo una serie de leyes y normas reguladoras, siendo su principal objetivo sus accionistas y no sus clientes (Lee & Carlisle, 2020; Pereira Lima et al., 2021).

La calidad crediticia de las cooperativas puede tener pros y contras debido a los diferentes objetivos que tienen con respecto a las entidades bancarias (Becchetti et al., 2016). Gracias al relativo tamaño reducido de las cooperativas en comparación con los bancos, se reduce la asimetría de información entre los prestamistas y los prestatarios. Sin embargo, este mismo factor afecta la escala de los flujos financieros y podrían estar más expuestos al riego político de la localidad en la que desarrollan sus actividades (Wheelock & Wilson, 2011). En esta misma línea, Teixeira Trindade et al. (2010) afirman que, debido al tamaño de las cooperativas, es más probable que éstas terminen teniendo carteras de préstamos insuficientemente diversificadas, lo que podría incidir negativamente en la calidad de crédito.

Autores como Davis (2001), Chaddad & Cook (2004) y Sollenberger & Stanecki (2009) aseguran que las cooperativas de crédito tienden a asumir menos riesgos que los bancos. Por ello, Ayadi et al., (2010) asocia esta característica a (i) el uso de excedente de clientes como protección frente al riesgo, (ii) la afinidad con una red que proporciona apoyo a los miembros, y (iii) la menor dependencia de los mercados de crédito globales, lo que reduce la volatilidad de los beneficios.

En base a la literatura anterior, estimamos que el buen desempeño en la gestión operativa y financiera de las COACs (Segmento I) de Ecuador, en el período 2015 – 2020, ha dado lugar a que la brecha tradicional existente con respecto a los bancos privados del sistema financiero haya desaparecido e incluso actualmente las cooperativas presente mejor desempeño que la banca privada. Por tanto, planteamos las siguientes hipótesis de investigación para los subsistemas financieros de Ecuador:

Hipótesis 1 (H1): Las COACs están experimentando un crecimiento mayor que los bancos privados.

Hipótesis 2 (H2): Las COACs presentan una proporción de activos improductivos menor que los bancos privados.

Hipótesis 3 (H3): Las COACs presentan un crecimiento interanual de beneficios mayor que los bancos privados.

Hipótesis 4 (H4): Las COACs presentan una rentabilidad financiera mayor que los bancos privados.

Hipótesis 5 (H5): Las COACs presentan una rentabilidad económica mayor que los bancos privados.

Hipótesis 6 (H6): Las COACs presentan una eficiencia financiera mayor que los bancos privados.

Hipótesis 7 (H7): Las COACs presentan una eficiencia económica mayor que los bancos privados.

Hipótesis 8 (H8): Las COACs presentan una tasa de morosidad menor que los bancos privados.

Hipótesis 9 (H9): Las COACs presentan una cobertura de cartera problemática mayor que los bancos privados.

Hipótesis 10 (H10): Las COACs presentan una autonomía financiera mayor que los bancos privados.

3.1. Muestra

Tal y como se ha mencionado en la Introducción, las COACs actualmente están clasificadas en segmentos, los cuales están definidos según el nivel de activos que poseen. Debido a esto, es indispensable identificar cuáles son los diferentes segmentos, para centrar el objeto del presente estudio. La Tabla 2 muestra los segmentos y el número de COACs pertenecientes a cada uno de ellos, así como su relevancia dentro del sector financiero popular y solidario:

Tabla 2. Composición de las COACs según sus activos, 2021

|

Segmento |

Activos |

Número de COACs |

Participación (%) |

|

|

|

Segmento I |

Mayor de $80.000.000 |

38 |

7.80 |

|

|

|

Segmento II |

Mayor de $20.000.000 hasta $80.000.000 |

47 |

9.65 |

|

|

|

Segmento III |

Mayor de $5.000.000 hasta $20.000.000 |

90 |

18.48 |

|

|

|

Segmento IV |

Mayor de $1.000.000 hasta $5.000.000 |

153 |

31.42 |

|

|

|

Segmento V |

Hasta

$1.000.000 |

153 |

31.42 |

|

|

|

Número Total COACs |

487 |

100 |

|||

Fuente: Elaboración propia a partir de SEPS (2020)

El presente estudio se circunscribe a aquellas COACs que se encuentren dentro del Segmento I, es decir, cuyos activos superan los 80 millones de dólares. Específicamente, serían 38 cooperativas; sin embargo, hay que indicar que el período de análisis de esta investigación es 2015-2020. De acuerdo con la Superintendencia de Economía Popular y Solidaria (SEPS), para el año 2020, el Segmento I estaba integrado por 35 cooperativas. No obstante, la presencia de las 35 cooperativas del año 2020 no ha sido constante en todo el período, por lo que se han considerado solamente aquellas COACs que se han mantenido en el primer segmento a lo largo del período total de análisis. De este modo, son 23 cooperativas las que cumplan con la restricción y las que finalmente han sido objeto de estudio.

Por otro lado, con respecto a los bancos privados, estos suman 24 entidades para el año 2020; sin embargo, bajo el mismo análisis de delimitación de las COACs, son 22 los bancos que se consideraron en el análisis. Para evitar cualquier sesgo estadístico que pueda incidir en la interpretación y/o conclusiones que se lleven a cabo, lo ideal es tener datos balanceados y homogéneos. Por esta razón, se eliminó aquella cooperativa con el promedio de activos totales más bajos del período 2015-2020 y la muestra final considerada aparece recogida en la Tabla 3.

Tabla 3. Muestra de entidades por subsistema financiero

|

Tipo Subsistema |

Número de entidades |

Participación (%) |

|

Banco Privados |

22 |

50.00 |

|

COACs |

22 |

50.00 |

|

Total |

44 |

100.00 |

Fuente: Elaboración propia a partir de SEPS (2020)

3.2. Variables

Para llevar a cabo el análisis de la gestión operativa y financiera que han mantenido las COACs durante el período 2015-2020 es necesario identificar, definir y dimensionar los tipos de indicadores y las variables utilizadas. La Tabla 4 muestra la definición de todos los indicadores y variables del estudio desarrollado. Es preciso mencionar que, todas las variables son de tipo cuantitativas-continuas, lo cual facilita el uso de técnicas estadísticas para la inferencia sobre las diferencias que pudieren existir entre los dos tipos de subsistemas financieros.

Tabla 4. Definición de variables e indicadores de la investigación

|

Tipo de indicador |

Variable |

Abreviatura |

Enfoque |

Nomenclatura |

|

Inversión |

Activos Totales |

AT |

Gestión |

∑ Activos |

|

Resultados |

Beneficio Neto |

BN |

Financiero |

∑ Ingresos - ∑ Gastos |

|

Rentabilidad |

ROE |

ROE |

Financiero |

BN / Patrimonio Promedio |

|

Rentabilidad |

ROA |

ROA |

Económico |

BN / Activos Promedio |

|

Eficiencia |

Eficiencia Financiera |

EF |

Financiero |

Margen de Intermediación Estimado / Patrimonio Promedio |

|

Eficiencia |

Eficiencia Económica |

EE |

Económico |

Margen de Intermediación Estimado / Activo Promedio |

|

Solidez |

Morosidad Cartera Total |

IMCT |

Gestión |

Cartera Improductiva / Cartera Bruta |

|

Solidez |

Cobertura Cartera Problemática |

CCP |

Gestión |

Provisiones de Cartera de Crédito / Cartera Improductiva Bruta |

|

Calidad de Activos |

Razón Activos Improductivos |

RAI |

Gestión |

Activos Improductivos Netos / AT |

|

Autonomía |

Autonomía Financiera |

AUT |

Financiero |

Recursos Propios / Recursos Permanentes |

Fuente: Elaboración propia

La información recopilada para el cálculo de los indicadores descritos en la Tabla 4 fue obtenida mediante los boletines mensuales que reposan en los webs site de los entes reguladores. Asimismo, en esta Tabla se describe la nomenclatura de cada uno de los indicadores a cuantificar. En primera instancia se tiene la inversión, medida por el nivel de activos totales (AT) que poseen las entidades; esta variable es de suma importancia, ya que permite cuantificar el tamaño de las entidades financieras. Por otro lado, se consideran los resultados obtenidos, los cuales se miden a través del beneficio neto (BN) en un período determinado, que resulta de la diferencia entre los ingresos y gastos de la entidad.

Con respecto a la rentabilidad de las entidades financieras, se emplean dos ratios, el ROE y el ROA, cuyo enfoque radica en los aspectos financiero y económico, respectivamente. Estos indicadores son de suma importancia para las entidades financieras, ya que permiten establecer la eficiencia del negocio con respecto al patrimonio promedio (ROE) y al activo promedio (ROA) (Abou Elseoud et al., 2020; Chowdhury & Rasid, 2015; J. A. Goddard et al., 2004; González & Melo, 2021; Kuc & Teplý, 2018).

Por otro lado, paralelamente a estos indicadores de rentabilidad, están aquellos que miden la eficiencia de la gestión operativa con relación al patrimonio promedio (EF) y activo promedio (EE) (Alsharari & Alhmoud, 2019; J. A. Goddard et al., 2004; Odhiambo, 2019; Pille & Paradi, 2002). Cabe destacar que, la gestión operativa se refiere al margen por intermediación financiera. Un alto nivel de este indicador significa que la entidad está usando eficientemente sus recursos para la generación de ingresos por intermediación financiera (Spread Financiero).

Otro de los pilares fundamentales para que una entidad sea sostenible es la solidez de sus resultados. En las entidades financieras, la solidez se cuantifica a través de los indicadores de morosidad y de cobertura para la cartera problemática (CCP) (Alshatti, 2014; Ariyadasa et al., 2017; De Carvalho et al., 2015; de Leon, 2020). La morosidad (IMCT) es medida por la razón entre la cartera improductiva, la cual consiste en aquellos préstamos que no generan renta financiera, y la cartera bruta; cuanto más alta sea esta razón, significa que la entidad no está siendo eficiente en la recuperación de su cartera de créditos.

Con respecto a la cobertura de la cartera problemática (CCP), esta se mide mediante la relación entre el nivel de provisiones de cartera de crédito y la cartera improductiva bruta. Estas provisiones dependen de las políticas con las que cuenta la entidad financiera, a través de las cuales se busca mitigar el impacto negativo ocasionado por aquellos créditos que tengan problemas de incobrabilidad. En otras palabras, este indicador establece la suficiencia de contingencia de la cartera que cae en mora.

Por otro lado, una variable a considerar para la valoración de activos o inversión con la que cuentan las entidades financieras es el nivel de activos improductivos. La razón entre los activos improductivos y el total de activos de la empresa (RAI) define la calidad de sus activos. Como activos improductivos se conoce a aquellos recursos tangibles e intangibles que posee la empresa y que no generan renta alguna, tales como: cuentas por cobrar incobrables o de baja probabilidad de cobro, activos fijos y la cartera de crédito en mora, entre otros tipos de activos.

Y, por último, pero no menos relevante, es la autonomía financiera (AUT) que mantienen las entidades. La autonomía financiera expone cuán dependiente es una empresa de capitales externos/ajenos. Esta variable está medida por la representatividad que tienen los recursos propios con respecto a los recursos permanentes. Generalmente, esta variable está asociada al riesgo financiero y operativo de la empresa.

3.3. Metodología

Con el fin de establecer las diferencias que existen entre los bancos privados y las COACs basadas en los indicadores descritos en los párrafos anteriores, el análisis que se emplea en la presente investigación se basa en la inferencia estadística. En concreto, se emplearán estadísticos para la comparación de medias, lo cual permitirá evaluar la significancia estadística de las brechas existentes en los indicadores de gestión y rentabilidad de las COACs con respecto a los bancos. Ahora bien, para el uso de estos estadísticos es indispensable evaluar la normalidad de los datos que se han recopilado desde las fuentes descritas con anterioridad, pues en función de esta evaluación se determinan los estadísticos a ejecutar.

De acuerdo con el objetivo e hipótesis que se plantearon en esta investigación, inicialmente se muestra la evolución que han tenido los indicadores para cada subsistema, dentro del período de análisis 2015-2020. Posteriormente, se evaluarán las brechas existentes según el tipo de entidad financiera con el uso de la prueba estadística t-Student, si las variables siguen una distribución normal. En caso contrario, se recurrirá al test de Wilcoxon (1950) (Wilcoxon, 1950), el cual constituye la versión no paramétrica de la prueba t-Student.

Finalmente, se define una variable dummy, que tomará el valor 1 en caso de que la entidad financiera sea una COAC y 0 si se trata de un banco privado. De este modo, a través de un modelo de regresión probit, el cual no requiere la normalidad de las variables implicadas, se testará la robustez de los resultados obtenidos previamente, considerando individualmente cada variable analizada en los test estadísticos previos como regresor (Valls Martínez et al., 2020).

4. Resultados

4.1. Pruebas de normalidad y valores medios

Según la prueba de Shapiro & Wilk (1965) los datos recopilados, en su mayoría, no provienen de una población con distribución normal N (0,1) (véase la Tabla 5).

Tabla 5. Evaluación de normalidad, según el test de Shapiro – Wilk (1965)

|

Subsistemas |

Indicadores |

N |

W |

V |

z |

Prob > z |

N (0,1) |

|

Bancos |

AT (t/t-1) |

132 |

0.92713 |

0.902 |

-0.146 |

0.55812 |

SÍ |

|

BN (t/t-1) |

132 |

0.96407 |

0.445 |

-1.039 |

0.85049 |

SÍ |

|

|

AUT |

132 |

0.93172 |

7.124 |

4.421 |

0.00000 |

NO |

|

|

CCP* |

126 |

0.46148 |

54.005 |

8.961 |

0.00000 |

NO |

|

|

EE |

132 |

0.60437 |

41.274 |

8.377 |

0.00000 |

NO |

|

|

EF |

132 |

0.95642 |

4.546 |

3.41 |

0.00032 |

NO |

|

|

IMCT |

132 |

0.43671 |

58.766 |

9.173 |

0.00000 |

NO |

|

|

RAI |

132 |

0.82373 |

18.39 |

6.557 |

0.00000 |

NO |

|

|

ROA |

132 |

0.3235 |

70.576 |

9.585 |

0.00000 |

NO |

|

|

ROE |

132 |

0.88751 |

11.736 |

5.546 |

0.00000 |

NO |

|

|

Cooperativas |

AT (t/t-1) |

132 |

0.90600 |

1.164 |

0.226 |

0.41060 |

SÍ |

|

BN (t/t-1) |

132 |

0.91876 |

1.006 |

0.009 |

0.49651 |

SÍ |

|

|

AUT |

132 |

0.98636 |

1.423 |

0.794 |

0.21362 |

SÍ |

|

|

CCP |

132 |

0.84084 |

16.605 |

6.327 |

0.00000 |

NO |

|

|

EE |

132 |

0.98833 |

1.218 |

0.444 |

0.32863 |

SÍ |

|

|

EF |

132 |

0.99439 |

0.585 |

-1.206 |

0.88607 |

SÍ |

|

|

IMCT |

132 |

0.94365 |

5.878 |

3.989 |

0.00003 |

NO |

|

|

RAI |

132 |

0.87666 |

12.868 |

5.753 |

0.00000 |

NO |

|

|

ROA |

132 |

0.98833 |

1.217 |

0.443 |

0.32885 |

SÍ |

|

|

ROE |

132 |

0.99228 |

0.806 |

-0.486 |

0.68661 |

SÍ |

N: Número de Observaciones; W: Estadístico de la prueba Shapiro-Wilk; V: Estadístico de la prueba Kolgomorov-Smirnov; Z: Estadístico Z. *El indicador CCP en Bancos cuenta con menos observaciones, ya que la entidad Citibank presentaba valores bastante atípicos en comparación con las demás entidades.

Fuente: elaboración propia.

Los resultados de la prueba de normalidad sostienen que para algunas variables los datos siguen una distribución normal y para otras no; por lo tanto, el test estadístico a utilizar en la comparación de medias estará ligado directamente con el resultado de normalidad. Es decir, para aquellas variables donde sí siguen una distribución normal se utilizará la prueba t-Student; mientras que, para aquellas que no siguen una distribución normal se utilizará la prueba no paramétrica de Wilcoxon, según la suma de los rangos.

A continuación, la Figura 1 muestra cómo ha sido el comportamiento promedio de cada una de las variables de análisis, durante el periodo 2015 – 2020, para los bancos y cooperativas.

|

Activos totales promedio

|

Razón promedio de activos improductivos

|

|

Beneficio neto promedio interanual

|

ROE promedio anual

|

|

ROA promedio anual

|

EF promedio anual

|

|

EE promedio anual

|

IMCT promedio anual

|

|

CCP promedio anual

|

Estructura de capital promedio

|

Figura 1. Comparación de medias de los indicadores financieros y económicos por subsistemas, período 2015 – 2020

Como se puede observar, los activos totales promedio de las cooperativas (17%) son significativamente mayores que los presentados por los bancos privados (0%). Sin embargo, los activos improductivos promedio de los bancos son superiores, situándose en el 16% frente a los mostrados por las cooperativas que apenas alcanzan 5%. Ello indica que la banca privada de Ecuador tiene una mayor cantidad de bienes que no producen ningún rédito. En cuanto al beneficio neto interanual, las cooperativas presentan una ligera superioridad sobre los bancos privados, con un 7% frente al 2% de la banca. Al igual que los beneficios netos, los indicadores de rentabilidad, tanto financiera como económica de las cooperativas son ligeramente mayores que la rentabilidad de los bancos privados. Similar situación presenta los indicadores de eficiencia financiera (EF) y eficiencia económica (EE). Por otra parte, el índice de morosidad de cartera total (IMCT) de los bancos privados de Ecuador es mayor (6%) que el de las cooperativas (4%), reflejando la mejor situación que tienen las cooperativas de ahorro y crédito. Finalmente, la estructura de capital que tienen las cooperativas del segmento 1 (71%) es muy superior a la mostrada por los bancos (51%), lo que muestra que las cooperativas disponen de una mayor cantidad de flujo para realizar sus operaciones y justificar sus activos y gastos.

4.2. Evolución de los activos, activos improductivos y beneficios netos

La evolución en los activos permite observar la variabilidad que ha tenido la inversión en cada uno de los años del periodo de análisis. El aumento o disminución de los activos es medido a través de la variabilidad del volumen de los activos más líquidos y de los activos fijos. Por otro lado, se cuantifica la representatividad que han tenido los activos improductivos (cuentas por cobrar que han resultado incobrables o con baja probabilidad de cobro, activos fijos y la cartera de crédito en mora) en el total de la inversión realizada.

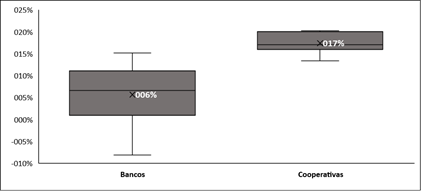

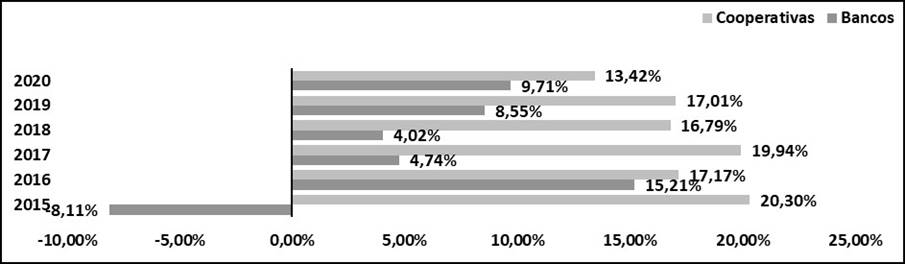

Según la información recabada de los boletines financieros mensuales, tanto para los bancos como para las cooperativas, el crecimiento en los activos totales promedio ha sido más importante en las COACs que en las entidades bancarias (véase la Figura 2). Se observa que, durante todo el período de análisis, los activos promedio de las cooperativas financieras crecen más que sus similares del sector bancario. El mayor crecimiento se experimentó en el año 2015, con un 20.30%; por el contrario, los activos promedio de los bancos, en este mismo año, tuvieron un descenso de 8.11%.

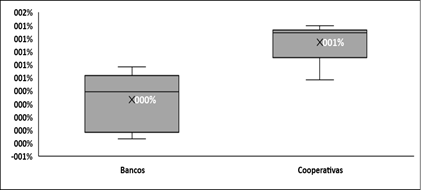

Figura 2. Crecimiento Interanual de los Activos Promedio por Subsistema Financiero, 2015-2020

En efecto, el crecimiento promedio anual de los activos totales de las cooperativas para el periodo de análisis 2015 – 2020 ascendió a 17.44%; mientras que, el crecimiento promedio anual de las entidades bancarias fue de tan solo 5.69% (véase la Figura 1). En otras palabras, para este período las cooperativas incrementaron sus activos, aproximadamente, un 12% por encima del incremento que registraron los bancos. Cabe mencionar que, esta brecha presentada para este período es significativa en términos estadísticos (véase la Tabla 6), confirmándose la H1; por otro lado, dicha brecha refleja la relevancia que viene gestándose en el sector cooperativo financiero.

Tabla 6. Resultados de comparación de medias, estadístico t-Student

|

Variable |

Bancos |

Cooperativas |

Nivel de confianza |

Estadístico t |

Valor p |

|

Crecimiento promedio anual de Activos |

5.69% |

17.44% |

95% |

-3.4891 |

0.0058 |

|

Crecimiento promedio anual de Beneficios Netos |

1.80% |

7.28% |

95% |

-0.2334 |

0.8202 |

Nota. ![]() Se hace uso del estadístico t-Student con

varianzas desiguales, ya que los datos cumplen con el supuesto de normalidad.

Fuente: Elaboración propia

Se hace uso del estadístico t-Student con

varianzas desiguales, ya que los datos cumplen con el supuesto de normalidad.

Fuente: Elaboración propia

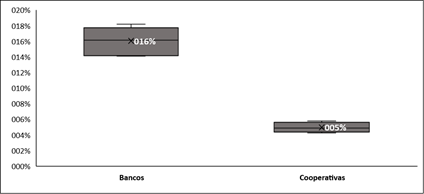

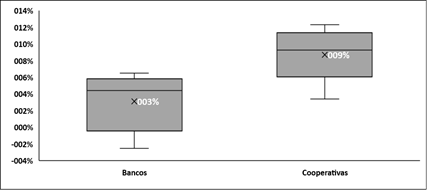

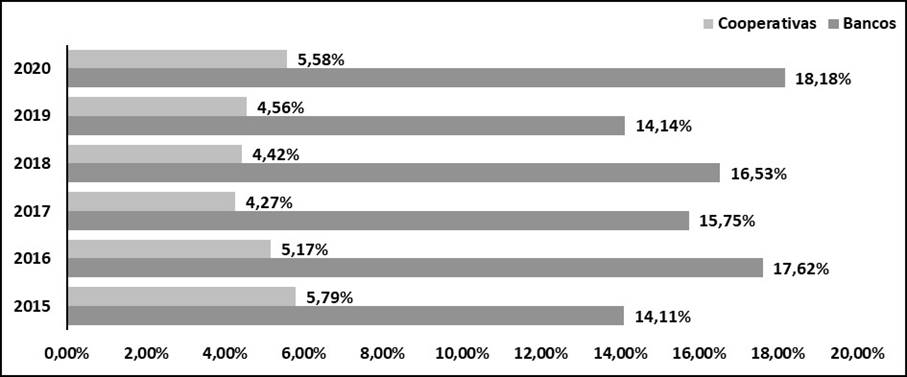

Por otro lado, con respecto a la calidad de activos que poseen las entidades, existe una marcada diferencia entre los subsistemas. Durante el período de análisis se observa que (véase la Figura 3), las cooperativas del sector financiero cuentan con mejor calidad de sus activos que los bancos, ya que tienen una menor proporción de activos improductivos. Aunque el volumen de activos entre ambos subsistemas es claramente diferente, la calidad de estos viene dada por la representatividad que tienen los activos improductivos con respecto al total de activos.

Figura 3. Evolución de la representatividad de los activos improductivos por subsistema financiero, 2015-2020

Se observa que, en el año 2015 esta razón se aproximó al 6% en las cooperativas, siendo su nivel máximo promedio en el período de estudio. Por otro lado, para las entidades bancarias, el nivel máximo promedio de RAI tiene lugar en el año 2020, con una razón del 18.18%. La principal causa de este valor alto para los bancos, en comparación con las cooperativas, es el incremento de la cartera de crédito en mora y las provisiones para incobrables.

La razón promedio de activos improductivos en las entidades bancarias alcanzó un nivel de 16.05% en el período 2015 – 2020; en otras palabras, el activo promedio total de los bancos está constituido por un 84.95% de activos productivos (con la mayor participación de la cartera neta) y por un 16.05% de activos improductivos. Por otro lado, la razón promedio de activos improductivos de las cooperativas alcanzó un nivel de 4.97% en el periodo de estudio; es decir, el nivel de activos productivos, en promedio, se situó en el 95.03%. En otras palabras, en promedio, la estructura/calidad de los activos difiere en, aproximadamente, un 11% (véase la Figura 1). Es importante destacar que, dicha brecha o diferencia en la participación de activos improductivos entre los subsistemas financieros es estadísticamente significativa (véase la Tabla 7), confirmándose la H2.

Tabla 7. Resultados de comparación de medias, prueba Wilcoxon Rank-Sum

|

Variable |

Bancos |

Cooperativas |

Valor z |

Valor p |

|

Activos improductivos promedio |

16.05% |

4.97% |

11.949 |

0.0000 |

|

ROE promedio anual |

5.92% |

8.05% |

-2.350 |

0.0186 |

|

ROA promedio anual |

0.27% |

1.14% |

-5.565 |

0.0000 |

|

EF promedio anual |

3.11% |

8.71% |

-3.806 |

0.0001 |

|

EE promedio anual |

-0.20% |

1.34% |

-6.087 |

0.0000 |

|

IMCT promedio anual |

5.34% |

4.38% |

-1.457 |

0.1454 |

|

CCP promedio anual |

255.40% |

150.73% |

0.910 |

0.3641 |

|

AUT promedio anual |

56.79% |

71.10% |

-6.360 |

0.0000 |

Nota.![]() Se hace uso del estadístico Wilcoxon Rank-Sum, ya que

los datos no cumplen con el supuesto de normalidad. Fuente: Elaboración propia.

Se hace uso del estadístico Wilcoxon Rank-Sum, ya que

los datos no cumplen con el supuesto de normalidad. Fuente: Elaboración propia.

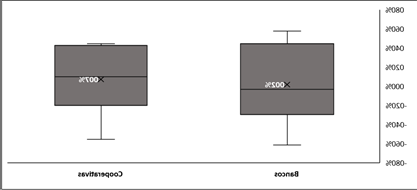

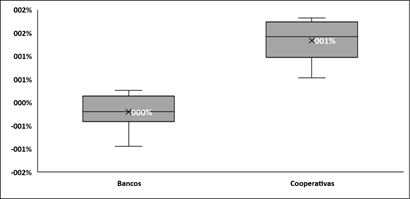

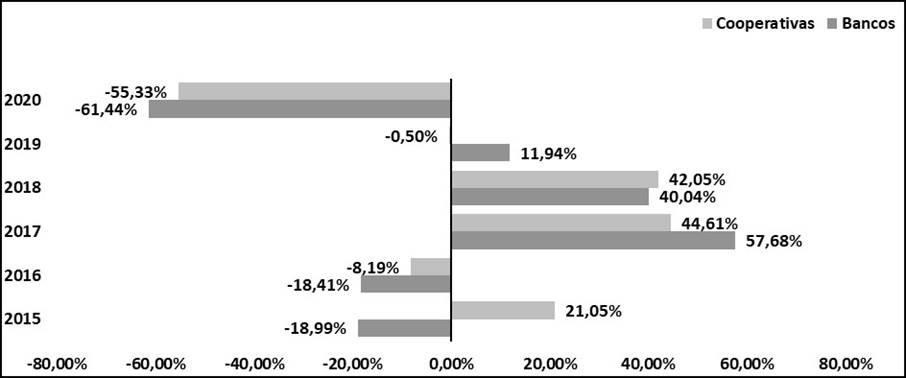

Con respecto a los beneficios que han obtenido las cooperativas y los bancos del sistema financiero ecuatoriano que se analizan en la presente investigación, estos han tenido un comportamiento bastante peculiar. Tanto las cooperativas como los bancos han tenido decrecimiento interanual en 3 de los 5 años analizados. Las cooperativas disminuyeron sus beneficios con respecto al año previo, en los años 2020, 2019 y 2016. Sin embargo, los bancos vieron sus beneficios reducirse en comparación con el periodo anterior en los años 2020, 2016 y 2015 (véase la Figura 4).

Figura 4. Crecimiento interanual de los beneficios netos por Subsistema Financiero, 2015-2020

En contraste, durante los años 2018, 2017 y 2015, las cooperativas vieron cómo sus beneficios incrementaban un 42%, 44% y 21%, respectivamente. Mientras que, los bancos vieron crecer sus beneficios netos en los años 2019, 2018 y 2017, con tasas de crecimiento de 12%, 40% y 58%, respectivamente. Es importante destacar la importante caída que experimentaron los bancos y cooperativas en el año 2020, debido a la pandemia originada por el virus COVID – 19. Básicamente, los beneficios se vieron reducidos por la disminución sostenida en el otorgamiento de créditos, aumento de la tasa de morosidad y disminución del consumo privado.

El crecimiento promedio interanual de los beneficios netos, dado el subsistema financiero, se ve altamente impactado por el decrecimiento en el último año de análisis (2020). El crecimiento promedio interanual de las cooperativas, sin considerar el año de pandemia, habría alcanzado un nivel en torno al 20%; sin embargo, con el decrecimiento del año 2020, el crecimiento promedio interanual alcanza un nivel aproximado del 7%. Es decir, el impacto negativo que tuvo la pandemia en el crecimiento promedio interanual de las cooperativas fue de 63%, aproximadamente.

Por otro lado, las entidades bancarias también vieron afectados sus beneficios netos debido a la pandemia COVID – 19. Homologando el cálculo realizado para las cooperativas, las entidades bancarias mantuvieron un crecimiento promedio interanual de 14%, aproximadamente, para el periodo entre 2015 – 2019; sin embargo, añadiendo el año 2020, este crecimiento promedio se merma y alcanza un nivel de 2% (véase la Figura 1); es decir, el impacto, negativo, que tuvo la pandemia en el crecimiento promedio anual del beneficio neto de los bancos fue de, aproximadamente, 88%. Asimismo, se destaca que, aunque en términos nominales se presenta una brecha o diferencia entre el crecimiento promedio interanual entre cooperativas y bancos, a favor de las cooperativas, esta diferencia no es significativa estadísticamente (véase la Tabla 6), de modo que no queda confirmada la H3.

4.3. Evolución de los indicadores de rentabilidad y eficiencia financiera y económica

De la gran cantidad de indicadores financieros que existen en la literatura financiera corporativa, los indicadores que miden la rentabilidad y la eficiencia económica y financiera son los utilizados mayoritariamente por los inversores (Gaur & Mohapatra, 2021; Subbarayan et al., 2017). La constante referencia hacia los indicadores de rentabilidad se debe a que esta medida relaciona los beneficios obtenidos y el uso de los diferentes recursos con los que cuenta la compañía (Ali et al., 2020; Bonaccorsi di Patti & Palazzo, 2020; El-Ansary & Megahed, 2016; Knezevic & Dobromirov, 2016)

En este epígrafe, se analiza el comportamiento que han tenido estos indicadores en cada uno de los subsistemas financieros. Con respecto a los indicadores de rentabilidad, se hace referencia a dos: rentabilidad financiera (Return on common equity - ROE), que mide la rentabilidad que se obtiene sobre los fondos propios promedio (patrimonio); y, el rendimiento económico (Return on total assets - ROA), que relaciona el beneficio obtenido con el nivel de activos o inversión promedio de la empresa.

Además, con relación a los indicadores que permiten medir la eficiencia financiera y económica, se hace referencia a dos ratios. Por un lado, la eficiencia financiera es cuantificada mediante la relación entre el margen por intermediación financiera y los fondos propios promedio (patrimonio). Por otra parte, la eficiencia económica es medida mediante la relación entre el margen por intermediación financiera y el nivel de activos promedio de la compañía.

Los resultados que arrojan estos indicadores muestran cuán eficientes están siendo las cooperativas y bancos con el manejo de los recursos que poseen: desde una óptica general (indicadores de rentabilidad), haciendo uso del beneficio neto; desde una óptica específica (indicadores de eficiencia), haciendo uso de la principal fuente de ingreso de las instituciones financieras, el margen de intermediación.

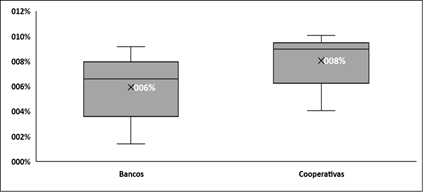

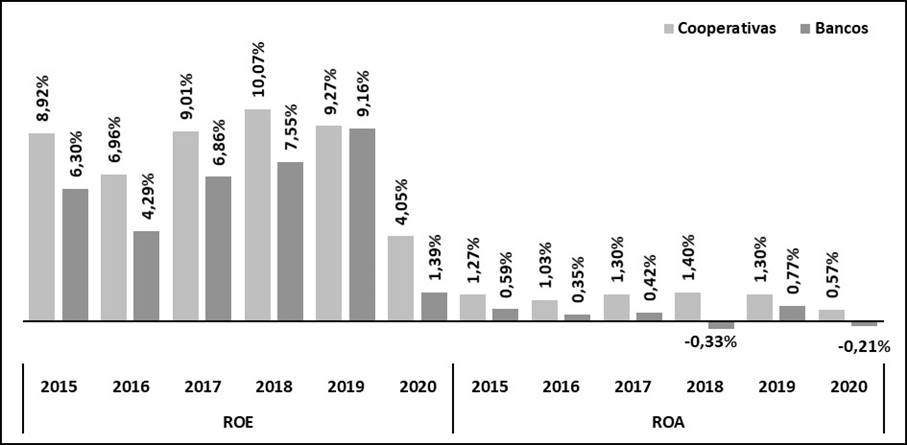

La Figura 5 muestra el comportamiento que han tenido los indicadores de rentabilidad financiera y económica tanto para las cooperativas como para los bancos. Con respecto a la rentabilidad financiera, se observa que, durante el periodo 2015–2020, la brecha que se da entre subsistemas financieros es importante. Con respecto a las cooperativas, se observa que alcanzan el rendimiento financiero promedio más alto en el año 2018, con un valor de 10.07%; por el contrario, los bancos alcanzan el rendimiento financiero promedio más alto en el año 2019, año previo a la crisis sanitaria por la COVID – 19, con un valor de 9.16%. Asimismo, se observa que, en el año 2020, este indicador se vio afectado por la crisis sanitaria, tanto para las cooperativas como para los bancos, arrojando una rentabilidad económica promedio de 4.05% y 1.39%, respectivamente. Esta disminución fue debida al decrecimiento que tuvieron los beneficios netos para dicho año. Los beneficios netos cayeron en un 55% y 61% con respecto al año previo (2019) en las cooperativas y bancos, respectivamente.

Con respecto a la evolución de la rentabilidad económica, el panorama durante los años de estudio es similar al mostrado por el rendimiento financiero. Existen brechas entre las cooperativas y los bancos en cada uno de los años comprendidos en el periodo de análisis. Lo más relevante con respecto a este indicador es la presencia de valores negativos en los años 2018 y 2020 para el conjunto de entidades bancarias analizadas. El rendimiento económico promedio de -0.33% del año 2018 en los bancos se debe exclusivamente al rendimiento económico obtenido en ese año por el Banco Capital, cuyo indicador alcanzó el valor de -29% aproximadamente. Por otro lado, la presencia de un valor negativo para el año 2020 se debe al registro de pérdidas por parte de 3 de los 22 bancos en analizados (Capital, D-Miro y Litoral).

Figura 5. Evolución de los indicadores de rentabilidad ROE y ROA por Subsistema Financiero, 2015-2020.

El rendimiento financiero promedio anual durante el período de análisis para el conjunto de entidades bancarias ascendió a 5.92%; mientras que, el rendimiento financiero promedio para el conjunto de cooperativas durante este período alcanzó el 8.05%, es decir, un 2.13% por encima del logrado por los bancos (véase la Figura 1). En efecto, dicha diferencia a favor de las cooperativas es estadísticamente significativa (véase la Tabla 7), confirmándose la H4. A su vez, en términos cualitativos, esta brecha entre cooperativas y bancos da lugar a inferir sobre una mejor gestión y aprovechamiento de los fondos propios (patrimonio) en la generación de beneficios para los inversores.

Por otro lado, con respecto a la rentabilidad económica, el promedio anual durante el período de análisis, para el conjunto de bancos, ascendió al 0.27%; mientras que, el rendimiento económico promedio para las cooperativas durante dicho alcanzó el 1.14%, es decir, lo que supone un 0.87% por encima de lo logrado por los bancos (véase la Figura 1). De la misma forma que el rendimiento financiero promedio anual, la diferencia existente entre los bancos y cooperativas en el rendimiento económico es estadísticamente significativa, según la prueba no paramétrica Wilcoxon Rank-Sum (véase la Tabla 7), lo que confirma la H5. Debido a que las instituciones financieras mantienen un alto nivel de activos, sobre todo de cartera, hace que la rentabilidad económica sea baja; no obstante, las cooperativas gestionan con mayor eficacia sus inversiones.

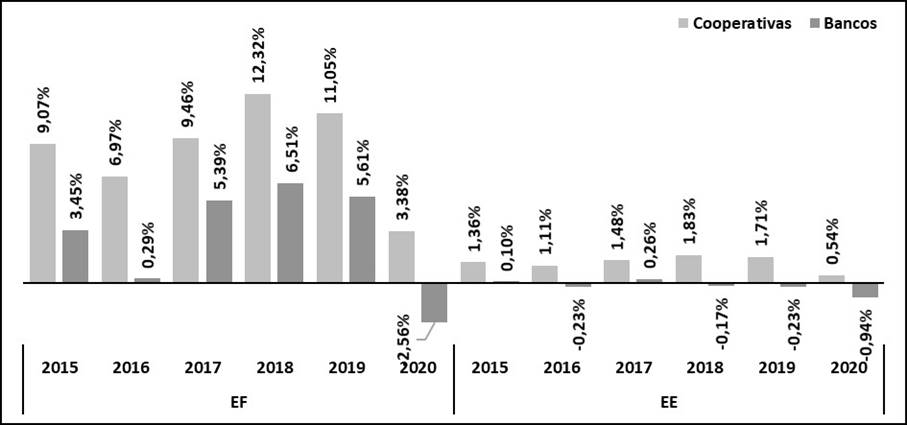

Paralelamente al rendimiento financiero, la eficiencia financiera (EF) mide cuán eficiente es una entidad en el manejo de los fondos propios para la maximización del margen obtenido por la intermediación financiera. En otras palabras, este indicador mide la rentabilidad de la gestión operativa con relación al patrimonio promedio. Por otro lado, similar a la rentabilidad económica, la eficiencia económica (EE) cuantifica la rentabilidad de la gestión operativa en relación con los activos generadores de ingresos.

Con respecto a la EF, durante el periodo de análisis, las cooperativas han sido más eficientes haciendo uso de sus fondos propios (véase la Figura 6). Es decir, la ganancia generada por la intermediación financiera es más eficiente con relación al patrimonio. Incluso para el año 2020, las cooperativas son más eficientes en la generación de ganancias mediante la intermediación financiera. Los bancos registraron su mejor nivel en el año 2018, con un 6.51% de eficiencia; sin embargo, para ese mismo año, las cooperativas casi duplican dicho nivel. Este comportamiento refleja la importancia que están ganando las cooperativas en el sistema financiero ecuatoriano.

Por otro lado, con respecto a la EE, el comportamiento más llamativo es lo observado en el conjunto de bancos, ya que, excepto los años 2015 y 2017, este indicador arrojó valores negativos, es decir, que hubo pérdida en el negocio de la intermediación financiera. Sin embargo, la EF no arroja valores negativos debido a que la magnitud de aquellas entidades con valores positivos es superior a las que presentaron valores negativos.

Figura 6. Evolución de los indicadores de eficiencia EF y EE por Subsistema Financiero, 2015-2020.

De igual forma que en la EF, las cooperativas han mantenido durante los 5 años un mejor desempeño en la generación de ganancias mediante la intermediación financiera con respecto a los activos que poseen. No obstante, la brecha existente entre bancos y cooperativas en este indicador (EE), y en términos nominales, no está tan marcada, como ocurre con la diferencia en la eficiencia financiera. Con respecto a la EF, el promedio anual durante este período en las cooperativas alcanzó la cifra de 8.71%; mientras que, en los bancos fue del 3.11%. Es decir, entre ambos subsistemas existe una diferencia de 5.60% (véase la Figura 1), la cual es estadísticamente significativa a un nivel de confianza del 95% (véase la Tabla 7), confirmándose la H6.

Por otra parte, en lo que respecta a la EE, el promedio anual durante el periodo analizado es superior en las cooperativas con relación a la eficiencia mostrada por los bancos. La EE promedio anual alcanzada por las cooperativas fue de 1.34%; mientras que, los bancos reflejan un indicador promedio negativo de -0.20% (véase la Figura 1); es decir, durante este periodo se marcó una diferencia de 1.54% entre cooperativas y bancos, reflejando así una mayor eficiencia operativa por parte de las cooperativas en la generación de ingresos o ganancias con la intermediación financieras en relación al uso de los activos que poseen. Es importante destacar que, la diferencia existente en este indicador es estadísticamente significativa (véase la Tabla 7), lo que confirma la H7.

4.4. Evolución de indicadores de morosidad, cobertura y estructura de capital

En este apartado se analizan los indicadores de gestión de cartera y la estructura de capital con la que cuentan las cooperativas y bancos objeto de estudio. Con respecto a los indicadores de gestión de cartera, se hace referencia al índice de morosidad y al nivel de cobertura de la cartera problemática. Por otro lado, la estructura de capital se analiza desde la óptica de la autonomía financiera; es decir, qué representación tienen los fondos propios (patrimonio) con relación a los fondos permanentes. Además, como se mencionó en los apartados anteriores, la autonomía financiera revela cuán dependiente es la entidad respecto a capitales externos.

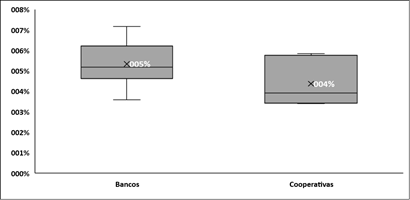

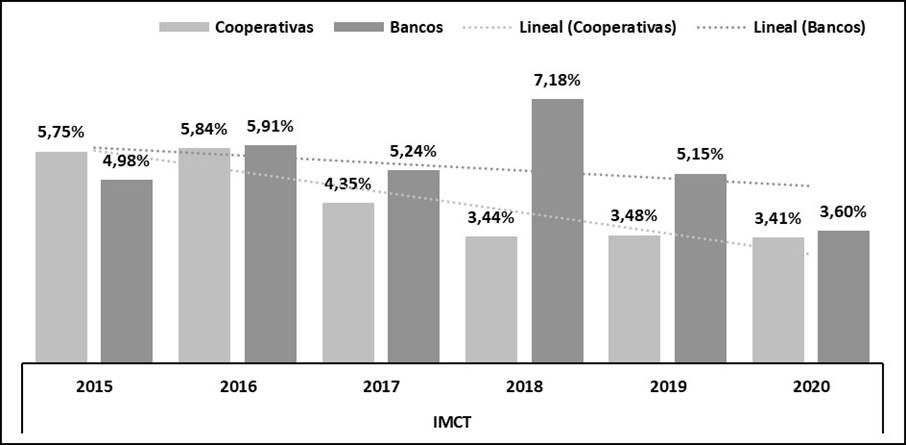

Según se observa en la Figura 7, la evolución que ha tenido la tasa de morosidad promedio en la cooperativa mantiene una tendencia decreciente, por lo que la gestión de cobro en este sector financiero ha mejorado a través del tiempo. Aunque la situación en los bancos es similar a la de las cooperativas, sin embargo, la tendencia es menos acentuada.

En el periodo de análisis considerado, 2015 – 2020, los bancos tuvieron su pico más alto en el año 2018, alcanzando el 7.18% de morosidad, lo cual fue causado por el incremento de la cartera improductiva de aquel año. Por otro lado, la tasa de morosidad más alta en las cooperativas tuvo lugar en el año 2016, con una 5.91%, lo que la sitúa un 1.27% por debajo de la tasa máxima de morosidad de los bancos. Aunque el año 2020 estuvo plagado de problemas económicos y sociales, se observa una menor tasa de morosidad que en el año previo, tanto para las cooperativas como para los bancos; no obstante, este fenómeno es consecuencia del bajo nivel de créditos.

Figura 7. Evolución de la tasa de morosidad total promedio por Subsistema financiero, 2015-2020.

En promedio, las cooperativas de ahorros y crédito durante el periodo 2015 – 2020 tuvieron una tasa de morosidad total de 4.38%; mientras que, los bancos privados para el mismo periodo tuvieron una tasa de morosidad total promedio de 5.34% (véase la Figura 1). Es decir, la cartera improductiva es de menor magnitud en las cooperativas que en los bancos. En efecto, esta inferencia también se puede observar en la Figura 1, que muestra la presentación de los activos improductivos en relación con el total de activos. Por otro lado, aunque la diferencia entre cooperativas y bancos en la tasa promedio anual de morosidad sea de, aproximadamente, 1%, esta brecha no es significativa en términos estadísticos (véase la Tabla 7), de modo que no se confirma la H8.

Mantener una tasa de morosidad total baja es sinónimo de ausencia de problemas en la recuperación de la cartera de créditos; sin embargo, las instituciones financieras, ya sean bancos o cooperativas tienen la obligación de provisionar ante la probable aparición de una cartera problemática. No obstante, si se tiene una tasa de morosidad baja, esta provisión será baja; por el contrario, tener una tasa de morosidad alta significa que se debe provisionar mayor cantidad por la cartera problemática. Esta situación es recogida en la cobertura de cartera problemática (CCP).

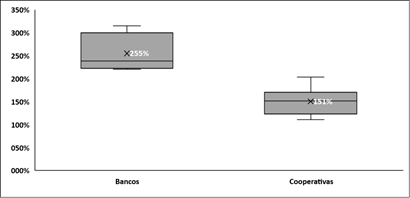

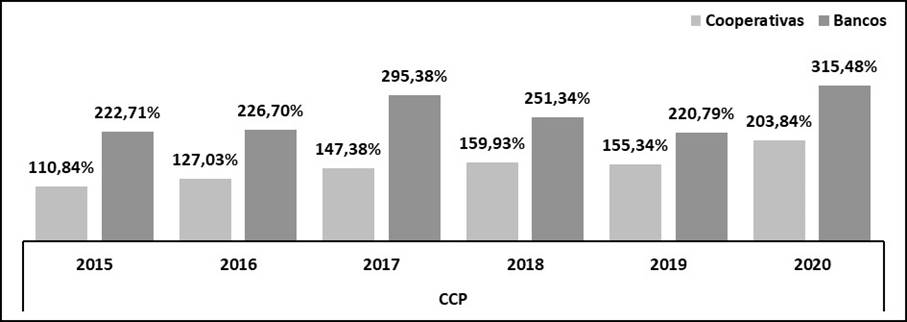

Tal como se mencionó, la CCP guarda una relación directa con el índice de morosidad, es decir, un mayor índice de morosidad implica una mayor cobertura a la cartera problemática. Por esta razón, se observa en la Figura 8 que, en todos los años del periodo de análisis, los bancos registran una mayor cobertura, lo cual es debido a que su índice de morosidad es mayor en comparación con el de las cooperativas. En otras palabras, los bancos manejan una mayor reserva para la protección de la cartera de crédito que pueda registrar problemas de recuperabilidad.

Por otro lado, se observa que el nivel máximo de protección a la cartera de crédito con probables problemas de recuperación se registra en el año 2020, momento en el que se produjo la crisis sanitaria y económica debido a la COVID – 19. Los bancos registraron un 315% y las cooperativas un 204%, es decir, los bancos cubrieron 3 veces la cartera improductiva, mientras que las cooperativas solo 2 veces.

Figura 8. Evolución de la Cobertura de Cartera Problemática promedio (CCP) por Subsistema financiero, 2015-2020.

En promedio, los bancos han provisionado en un 255% anual la cartera problemática, mientras que las cooperativas solo lo han hecho en un 150% promedio anual. Es decir, los bancos provisionaron 1.7 veces más que las cooperativas durante el periodo 2015 – 2020 (véase la Figura 1). Sin embargo, esta diferencia no es significativa estadísticamente (véase la Tabla 7), por lo que no se confirma la H9.

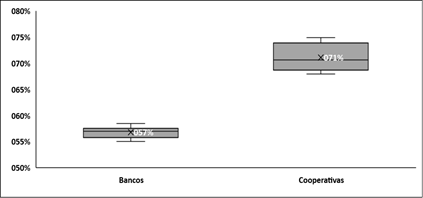

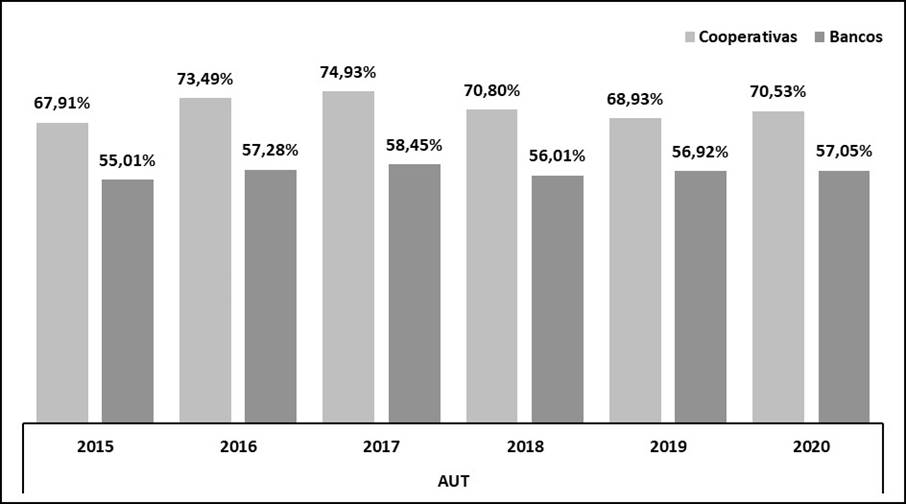

Finalmente, con respecto a la autonomía financiera que poseen las cooperativas y bancos, existe una marcada diferencia entre los subsistemas en el periodo comprendido entre 2015 – 2020. En efecto, durante todo el periodo de análisis las cooperativas reflejan menor dependencia hacia fuentes de capitales externos (véase la Figura 9). El indicador de autonomía financiera para las cooperativas ha oscilado entre el 67% y 75%; mientras que, el mismo indicador para los bancos ha oscilado entre el 55% y 59%.

Figura 9. Evolución de la autonomía financiera por Subsistema financiero, 2015-2020.

Durante el periodo 2015 – 2020, la representatividad promedio de los fondos propios con respecto al total de fondos permanentes en las cooperativas fue de 71%, mientras que en los bancos alcanzó el 57%, aproximadamente (véase la Figura 1). Es decir, los bancos muestran una mayor dependencia de fuentes financieras externas. Esta diferencia del 14% entre la estructura de capital de los bancos y cooperativas es estadísticamente significativa (véase la Tabla 7), lo cual afirma la diversidad en la estructura del capital entre estos dos subsistemas, confirmándose la H10.

4.5. Regresiones Probit

El objetivo de este apartado es robustecer estadísticamente, mediante regresiones Probit, el análisis realizado a partir de las comparaciones de medias desarrolladas mediante los test paramétricos o no paramétricos, según la normalidad o no de las distribuciones, respectivamente.

Como paso previo a la realización de análisis

Probit, es necesario, dada la naturaleza de las variables que se están

estudiando, identificar las correlaciones que existen entre las mismas. La

Tabla 8 muestra la matriz de correlaciones de Pearson.

Tabla 8. Matriz de correlación de Pearson

|

Variables |

AT |

RAI |

BN |

ROE |

ROA |

EF |

EE |

IMCT |

CCP |

|

RAI |

0.2347** (0.0001) |

|

|

|

|

|

|

|

|

|

BN |

0.8868** (0.0000) |

0.1613** (0.0094) |

|

|

|

|

|

|

|

|

ROE |

0.2103** (0.0007) |

-0.5383** (0.0000) |

0.3667** (0.0000) |

|

|

|

|

|

|

|

ROA |

0.0569 (0.3630) |

-0.6586** (0.0000) |

0.1272* (0.0412) |

0.7670** (0.0000) |

|

|

|

|

|

|

EF |

0.1358* (0.0292) |

-0.4825** (0.0000) |

0.2764** (0.0000) |

0.8800** (0.0000) |

0.5947** (0.0000) |

|

|

|

|

|

EE |

0.0696 (0.2655) |

-0.6558** (0.0000) |

0.1553* (0.0125) |

0.8130** (0.0000) |

0.8272** (0.0000) |

0.8465** (0.0000) |

|

|

|

|

IMCT |

0.1633** (0.0086) |

0.5768** (0.0000) |

-0.1860** (0.0027) |

-0.6346** (0.0000) |

-0.8689** (0.0000) |

-0.5178** (0.0000) |

-0.7582** (0.0000) |

|

|

|

CCP |

0.0709 (0.2563) |

-0.1085 (0.0820) |

0.0593 (0.3425) |

0.0621 (0.3204) |

0.0425 (0.4972) |

0.1244* (0.0458) |

0.0924 (0.1390) |

0.2108** (0.0007) |

|

|

AUT |

0.2934** (0.0000) |

-0.0346 (0.5801) |

-0.2919** (0.0000) |

-0.0996 (0.1106) |

0.0133 (0.8314) |

0.0736 (0.2388) |

0.0891 (0.1535) |

0.0291 (0.6416) |

0.1131 (0.0696) |

Fuente: Elaboración propia

Como se puede observar, existen algunas correlaciones elevadas. Ahora bien, las variables Cobertura de Cartera Problemática (CCP) y Autonomía Financiera (AUT), presentan niveles bajos de correlación con las restantes. Por ello, considerando que la variable CCP no presenta diferencias significativas de medias entre los subsistemas financieros y, asimismo, no plantea problemas de correlación, será considerada como variable de control para los análisis Probit.

Adicional a la definición de la variable CCP como variable de control, es importante considerar la presencia de los subsistemas financieros, sujetos de la presente investigación, por lo que se ha construido una variable dummy, que toma el valor de 1 si la entidad es Cooperativa y 0 si la entidad es Banco. El objetivo es medir la significatividad de cada variable con respecto al subsistema financiero.

Según los resultados de los modelos Probit (Bliss, 1934), reportados en la Tabla 9, todas las variables explicativas consideradas en el modelo son estadísticamente significativas a un nivel de confianza del 99%. En consecuencia, se comprueba, mediante esta herramienta estadística no lineal, que la diferencia que existe entre las cooperativas y bancos es significativa en cada una de las variables de análisis, confirmándose la hipótesis 1 a 8, y la 10.

Tabla 9. Regresiones Probit entre Subsistema Financieros y variables explicativas

|

Modelo |

Variable |

Control variable (CCP) |

Constante |

LR Chi2 |

Wald Chi2 |

Pseudo R2 |

Nagelkerke R2 |

Porcentaje concordancia |

|

AT |

-5.05e-07** (0.000) |

-0.1129788* (0.027) |

0.5018715* (0.022) |

58.85** (0.000) |

27.75** (0.000) |

0.1646 |

0.2720 |

67.83 |

|

RAI |

-31.01035** (0.000) |

-1.006303** (0.000) |

4.235799** (0.000) |

225.94** (0.000) |

65.42** (0.000) |

0.6319 |

0.7781 |

86.05 |

|

BN |

-0.0000368** (0.000) |

-0.1165625* (0.031) |

0.4419316* (0.041) |

45.21** (0.000) |

24.92** (0.000) |

0.1265 |

0.2144 |

67.44 |

|

ROE |

9.527788** (0.000) |

-0.5702279** (0.000) |

0.0399214 (0.873) |

43.84** (0.000) |

28.68** (0.000) |

0.1226 |

0.2084 |

63.95 |

|

ROA |

121.2064** (0.000) |

-0.585767** (0.000) |

-0.3365797 (0.221) |

83.88** (0.000) |

53.59** (0.000) |

0.2346 |

0.3701 |

72.48 |

|

EF |

8.110481** (0.000) |

-0.7495691** (0.000) |

0.453753 (0.066) |

69.43** (0.000) |

44.54** (0.000) |

0.1942 |

0.3146 |

67.44 |

|

EE |

79.68873** (0.000) |

-0.7952121** (0.000) |

0.3883897 (0.140 |

109.58** (0.000) |

62.61** (0.000) |

0.3065 |

0.4615 |

74.81 |

|

IMCT |

-11.57225** (0.005) |

-0.4552372** (0.000) |

1.270224** (0.001) |

29.45** (0.000) |

15.15** (0.000) |

0.0824 |

0.1439 |

63.18 |

|

AUT |

3.824698** (0.000) |

-0.1662423** (0.004) |

-2.100856** (0.000) |

68.22** (0.000) |

55.69** (0.000) |

0.1908 |

0.3099 |

71.71 |

Fuente: Elaboración propia.

5. Discusión y Conclusiones

Los bancos y cooperativas de ahorro y crédito están sujetos a una regulación diferente. Además, mientras los bancos tienen como objetivo el lucro, las cooperativas tienen una finalidad social. Sin embargo, en todos los casos se trata de entidades financieras con operativa similar. El análisis desarrollado ha analizado la información financiera buscando similitudes y/o diferencias entre ambos grupos de entidades, centrándose en el caso de las cooperativas de crédito en el “segmento I”, por ser las de mayor dimensión, esto es, las de mayor importancia absoluta en el sistema financiero ecuatoriano. Asimismo, porque son las que más se aproximan a las entidades bancarias y, por tanto, pueden ser consideradas como comparables. En concreto, el 7.8% de las cooperativas de crédito de Ecuador pertenecen al segmento I dado su nivel de activos, y la eficiencia financiera reflejada en los indicadores, mostrados en los apartados previos, da cabida a un indiscutible cambio estructural en el sistema financiero nacional, el cual ha permanecido intacto desde hace mucho tiempo.

De acuerdo con los resultados obtenidos, se concluye que las cooperativas del segmento I durante este periodo analizado, 2015 – 2020, han tenido un mejor desempeño en la gestión financiera, con respecto a los bancos privados, como ponen de manifiesto los mejores valores de rentabilidad y eficiencia, tanto financiera como económica. Estos resultados coinciden con los obtenidos por Almehdawe et al. (2021), Pizarro et al. (2019) y Da Silva et al. (2017), cuyos estudios fueron realizados en Canadá, España y Brasil, respectivamente. En cambio, analizando escenarios económicos de auge y recesión en Brasil, Pereira Lima et al. (2021) señalan que, en las cooperativas de crédito tienen un peor desempeño en la gestión financiera que los bancos. Las diferencias podrían ser explicables por factores estructurales del país, legislación diferente, etc. Por otra parte, la gestión económica del activo también es superior en las cooperativas de crédito, habiendo tenido un mayor crecimiento y una menor proporción de activos improductivos. Estos hallazgos nos permiten establecer conexiones con los investigadores Parliament et al. (1990), Martin (1977) y Teixeira Trindade et al. (2010). Sin embargo, en la mayoría de países, el sistema bancario presenta una mejor gestión de activos que las cooperativas de crédito (Liñares-Zegarra & Wilson, 2018).

Por otra parte, aunque la diferencia entre ambos subsistemas financieros no sea estadísticamente significativa con respecto a la tasa de morosidad y a la cobertura de la cartera problemática, las cooperativas del segmento I muestran mejores datos que los bancos en la cartera total, manteniendo el índice de morosidad total promedio en un nivel óptimo; esto, a su vez, permite a las cooperativas reducir la previsión por presunta cartera problemática, lo cual termina beneficiando a la liquidez. Los resultados obtenidos se asemejan a los hallazgos encontrados en las investigaciones de Servin et al. (2012), Becchetti et al. (2016), Martínez-Campillo et al. (2018), Esokomi & Mutua (2018) y Duncan & Elliott (2002).

Finalmente, se observa que, durante el período analizado, las cooperativas objeto del estudio mantienen su autonomía financiera intacta, es decir, su estructura de capital está apalancada en un 71% con fondos propios. Este podría ser un factor crucial en el manejo, no solo financiero sino también operativo, de estas cooperativas, ya que se está trabajando con dinero propio y no externo; por ende, se busca maximizar la riqueza de los socios, dueños del capital.

No obstante, a pesar de que el desempeño financiero de las cooperativas es relativamente superior al experimentado por los bancos privados durante el periodo objeto de estudio, constatado a través de test de medias y modelos Probit, estas entidades del sector económico popular y solidario deberán consolidarse aún más en el mercado financiero ecuatoriano, haciendo uso de tecnología, herramientas y/o estrategias disruptivas que les sigan permitiendo competir a la par con los bancos privados grandes. En efecto, las cooperativas podrían considerar una posible complementariedad con las Fintech o un análisis permanente a través de la eficiencia (DEA), donde se les permitiría ganar mayor competitividad respecto a los bancos.

Sería recomendable que las cooperativas apliquen sistemas eficaces para reforzar los fundamentos de control de riesgo de liquidez, lo que les permitirá disminuir la cobertura de cartera problemática. Asimismo, las cooperativas de crédito deberían considerar centrarse en las mejores prácticas de gobierno corporativo para no experimentar malos resultados a medida que crecen. Esto permitirá que sean sostenibles en el mediano y largo plazo, tanto desde el punto de vista operativo como financiero.

A pesar de sus aportaciones, este estudio tiene también limitaciones, una de ellas es la complejidad de elección de las variables para estudiar la gestión financiera de las cooperativas, debido a los escasos datos disponibles en Ecuador, producto de la poca información registrada en las entidades de regulación y control del país. Otra de las limitaciones es la falta de indicadores que midan aspectos cualitativos de las actividad financiera y social en dichas entidades. Se sugiere que, para futuras investigaciones, se plantee la utilización de nuevas variables, siempre que sea posible, para que las estimaciones de la eficiencia de las cooperativas de créditos de Ecuador reflejen mejor su proceso productivo. Además, sería interesante conocer mejor los determinantes de su eficiencia financiera y social añadiendo nuevas variables exógenas que puedan mejorar la relación entre los inputs y outputs de dichas entidades. Asimismo, se recomienda realizar un estudio de la evolución de la productividad de las cooperativas de crédito ecuatorianas durante el periodo post pandemia para determinar si ha habido alguna variación en su eficiencia financiera.

Los autores declaran no tener conflicto de intereses.

PPIT-UAL, Junta de Andalucía-ERDF 2021-2027. Programme: 54.A.

6. Referencias bibliográficas

Abou Elseoud, M. S., Yassin, M., & Ali, M. A. M. (2020). Using a panel data approach to determining the key factors of Islamic banks’ profitability in Bahrain. Cogent Business and Management, 7(1). https://doi.org/10.1080/23311975.2020.1831754.

Ali, M., Dianita, M., Hadian, N., Aryanti, M. L., & Wahyuningsih, N. D. (2020). Financial performance analysis based on profitability ratio (Study at PT Astra international Tbk period 2009-2018). International Journal of Psychosocial Rehabilitation, 24(2), 3474-3481. https://doi.org/10.37200/IJPR/V24I2/PR200667.

Almehdawe, E., Khan, S., Lamsal, M., & Poirier, A. (2021). Factors affecting Canadian credit unions’ financial performance. Agricultural Finance Review, 81(1), 51-75. https://doi.org/10.1108/AFR-06-2019-0065.

Alsharari, N. M., & Alhmoud, T. R. (2019). The determinants of profitability in Sharia-compliant corporations: evidence from Jordan. Journal of Islamic Accounting and Business Research, 10(4), 546-564. https://doi.org/10.1108/JIABR-05-2016-0055.

Alshatti, A. S. (2014). The Effect of the Liquidity Management on Profitability in the Jordanian Commercial Banks. International Journal of Business and Management, 10(1), 62-71. https://doi.org/10.5539/ijbm.v10n1p62.

Ariyadasa, C., Selvanathan, E. A., Siddique, M. A. B., & Selvanathan, S. (2017). On the profitability of commercial banks: the Sri Lankan case. Applied Economics, 49(21), 2106-2116. https://doi.org/10.1080/00036846.2016.1231909.

Ayadi, R. (2016). Bank business models in Europe: why does it matter for the future of regulation and resolution?

Ayadi, R., Llewellyn, D. T., Schmidt, R., Arbak, E., & De Groen, W. P. (2010). Investigating Diversity in the Banking Sector in Europe.

Barros, M. G., Botelho da Costa Moraes, M., Salgado Junior, A. P., & de Souza Junior, M. A. A. (2020). Efficiency of credit unions in Brazil: an analysis of the evolution in financial intermediation and banking service. RAUSP Management Journal, 55(3), 289-308. https://doi.org/10.1108/RAUSP-06-2018-0029.

Bauer, K. (2008). Detecting abnormal credit union performance. Journal of Banking and Finance, 32(4), 573-586. https://doi.org/10.1016/j.jbankfin.2007.04.022.

Bauer, K. J., Miles, L. L., & Nishikawa, T. (2009). The effect of mergers on credit union performance. Journal of Banking and Finance, 33(12), 2267-2274. https://doi.org/10.1016/j.jbankfin.2009.06.004.

Becchetti, L., Ciciretti, R., & Paolantonio, A. (2016). The cooperative bank difference before and after the global financial crisis. Journal of International Money and Finance, 69, 224-246. https://doi.org/10.1016/j.jimonfin.2016.06.016.

Berger, A. N., & Humphrey, D. B. (1997). Efficiency of financial institutions: International survey and directions for future research. European Journal of Operational Research, 98(2), 175-212. https://doi.org/10.1016/S0377-2217(96)00342-6.

Bliss, C. I. (1934). The method of probits. Science, 79(2037), 38-39. https://doi.org/10.1126/science.79.2037.38.

Bonaccorsi di Patti, E., & Palazzo, F. (2020). Bank profitability and macroeconomic conditions: Are business models different? Economic Notes, 49(2). https://doi.org/10.1111/ecno.12155.

Chaddad, F. R., & Cook, M. L. (2004). Understanding New Cooperative Models : An Ownership-Control Rights Typology. Review of Agricultural Economics, 26(3), 348-360.

Chowdhury, M. A. F., & Rasid, M. E. S. M. (2015). The determinants of the profitability of Islamic banks : a cross-sectional study from Asia and Africa. Int. J. Business and Globalization, 15(3), 375-388. https://doi.org/10.1504/IJBG.2015.071913.

Da Ros, G. (2007). El movimiento cooperativo en el Ecuador. Visión histórica, situación actual y perspectivas. CIRIEC-España, Revista de Economía, 57, 249-284.

Da Silva, T. P., Leite, M., Guse, J. C., & Gollo, V. (2017). Financial and economic performance of mayor Brazilian credit cooperatives. Contaduría y Administracion, 62(5), 1442-1459. https://doi.org/10.1016/j.cya.2017.05.006.

Davis, K. (2001). Credit Union Governance and Survival of the Cooperative Form. Journal of Financial Services Research, 19(2-3), 197-210. https://doi.org/10.1023/A:1011115623180.

De Carvalho, F. L., Montoya Diaz, M. D., Neto, S. B., & Guimarães Kalatzis, A. E. (2015). Exit and failure of credit unions in Brazil: A risk analysis. Revista Contabilidade e Financas, 26(67), 70-84. https://doi.org/10.1590/1808-057x201411390.

de Leon, M. V. (2020). The impact of credit risk and macroeconomic factors on profitability: The case of the ASEAN banks. Banks and Bank Systems, 15(1), 21-29. https://doi.org/10.21511/bbs.15(1).2020.03.

Duncan, E., & Elliott, G. (2002). Customer service quality and financial performance among Australian retail financial institutions. Journal of Financial Services Marketing, 7(1), 25-41. https://doi.org/10.1057/palgrave.fsm.4770070.

El-Ansary, O. A., & Megahed, M. I. (2016). Determinants of Egyptian banks profitability before and after financial crisis. Corporate Ownership and Control, 14(1Continued2), 360-372. https://doi.org/10.22495/cocv14i1c2p8.

Ercegovac, R., Pecaric, M., & Klinac, I. (2020). What Determines the Price to Book Ratio in the European Banking Sector. Finance a úvěr-Czech Journal of Economics and Finance, 70(3), 262-280.

Esokomi, E., & Mutua, M. (2018). Determinants of Financial Performance among savings and credit co-operative societies in Kakamega County Kenya. International Journal of Finance and Accounting, 3(1), 1-18.

Fernández-Guadaño, J., & Diez, R. M. (2023). Social Entrepreneurship Impact in Ten EU Countries with Supportive Regulations. Journal of the Knowledge Economy, 1-18. https://doi.org/10.1007/s13132-023-01513-4

Fried, H. O., Knox Lovell, C. A., & Eeckaut, P. Vanden. (1993). Evaluating the performance of US credit unions. Journal of Banking and Finance, 17(2-3), 251-265. https://doi.org/10.1016/0378-4266(93)90031-8.

Fried, H. O., & Lovell, C. A. K. (1994). The Performance of Credit Enhancing Unions: The Evolution of a Methodology. Louvain Economic Review, 60(4), 431-447.

Gaur, D., & Mohapatra, D. R. (2021). Non-performing Assets and Profitability: Case of Indian Banking Sector. Vision, 25(2), 180-191. https://doi.org/10.1177/0972262920914106.

Glass, J. C., McKillop, D. G., & Rasaratnam, S. (2010). Irish credit unions: Investigating performance determinants and the opportunity cost of regulatory compliance. Journal of Banking and Finance, 34(1), 67-76. https://doi.org/10.1016/j.jbankfin.2009.07.001.

Goddard, J. A., Molyneux, P., & Wilson, J. O. S. (2004). Dynamics of Growth and Profitability in Banking. Journal of Money, Credit, and Banking, 36(6), 1069-1090. https://doi.org/10.1353/mcb.2005.0015.

Goddard, J., McKillop, D., & Wilson, J. O. S. (2008). The diversification and financial performance of US credit unions. Journal of Banking and Finance, 32(9), 1836-1849. https://doi.org/10.1016/j.jbankfin.2007.12.015.