![]() ISSN: 1885-8031

ISSN: 1885-8031

https://dx.doi.org/10.5209/REVE.87969

El oleoturismo como instrumento de diversificación productiva de las cooperativas olivícolas

Jairo Casado-Montilla[1]![]() ,

Juan Ignacio Pulido-Fernández[2]

,

Juan Ignacio Pulido-Fernández[2]![]() ,

Isabel Carrillo-Hidalgo[3]

,

Isabel Carrillo-Hidalgo[3]![]() y José Luis Durán-Román[4]

y José Luis Durán-Román[4]![]()

Recibido: 7 de julio de 2022 / Aceptado: 4 de noviembre de 2022 / Publicado: 25 de abril de 2023

Resumen. Los motivos que llevan a las empresas a diversificar su negocio, introduciendo una nueva línea, pueden ser determinantes para el éxito de su propuesta, evidenciando éstos los intereses que poseen las empresas respecto a esa diversificación, ya que implica el desarrollo de un nuevo producto y enfrentarse a un nuevo mercado. En este trabajo, se analizan las razones que hay detrás de la puesta en marcha de un proyecto de oleoturismo como estrategia de diversificación productiva de las cooperativas olivícolas, así como la manera en que éstas han hecho frente a este cambio. Igualmente, se ha tratado la Responsabilidad Social Corporativa y la gestión de los medios en la red para el posicionamiento de la oferta oleoturística. Para ello, se ha realizado una encuesta a 33 de las cooperativas olivícolas más avanzadas actualmente en el desarrollo del oleoturismo. El resultado evidencia que el oleoturismo está aún en una fase inicial y requiere de una mayor implicación por parte de las cooperativas oferentes.

Palabras clave: Oleoturismo; Diversificación económica; Área rural; Responsabilidad Social Corporativa; Gestión.

Claves Econlit: D22; L83; Z31; Z32.

[en] Olive oil tourism as a productive diversification instrument in olive cooperatives

Abstract. Motivations which pull enterprises to diversify their activity by adding a new business line may be determinant as to the success of their proposal. Besides, these motivations highlight the enterprises’ interests regarding that diversification, since it implies the development of a new product and facing a new market. In this paper, reasons behind the startup of an olive oil tourism project as strategy of diversification of olive oil enterprises are analyzed, as well as the way they confront this change. By the same token, Corporate Social Responsibility has been analyzed and the management of online resources to position the olive oil tourism offer. A survey to 33 olive oil grower most advanced cooperatives has been carried out. The results evince olive oil tourism is in an initial phase and requires of a larger involvement by the offering firms.

Keywords: Olive oil tourism; Economic diversification; Rural area; Corporate Social Responsibility; Management.

Sumario. 1. Introducción. 2. Revisión de la literatura. 3. Metodología. 4. Análisis de los resultados 5. Discusión y conclusiones. 6. Referencias bibliográficas.

Cómo citar. Casado-Montilla, J., Pulido-Fernández, J.I., Carrillo-Hidalgo, I. & Durán-Román, J.L. (2023). El oleoturismo como instrumento de diversificación productiva de las cooperativas olivícolas. REVESCO. Revista de Estudios Cooperativos, 1(143), e87969. https://dx.doi.org/10.5209/reve.87969.

1. Introducción

La cada vez mayor variedad de tipologías turísticas es el resultado de las necesidades y expectativas de los nuevos segmentos de demanda que, en muchos casos, poseen una mayor concienciación respecto a la sostenibilidad del lugar que visitan y, de ese modo, optan por realizar actividades que los acercan e involucran con la comunidad local. Conocer sus tradiciones, disfrutar de su gastronomía e, incluso, ser partícipes en actividades relacionadas con la artesanía, son algunas de las preferencias de dichos segmentos de demanda.

Cuando se habla de oleoturismo, se hace referencia a una tipología turística que se convierte en un medio dinamizador del territorio y una oportunidad de generar rentas adicionales para aquellas empresas y personas que dependen única y exclusivamente de la agricultura para subsistir. Por otro lado, parece haber quedado claro que las bases sobre las que se asienta el oleoturismo son el olivar, el aceite de oliva y toda la cultura que hay en torno a estos. El aprovechamiento de las almazaras antiguas como centros de interpretación o la adecuación de las instalaciones más modernas para su uso turístico está cambiando la percepción de un sector que, tradicionalmente, ha vivido única y exclusivamente del aceite de oliva y sus derivados.

Actualmente, el auge del turismo gastronómico es uno de los puntos fuertes para el desarrollo del oleoturismo, teniendo en cuenta que la dieta mediterránea fue declarada Patrimonio Inmaterial de la Humanidad y que el aceite de oliva es una de sus bases, el oleoturismo ha encontrado en la cocina la mejor manera de atraer a esos segmentos de demanda cuya motivación reside en el deleite del paladar en los destinos que deciden visitar.

Todos estos motivos son los responsables de que muchas empresas, principalmente almazaras, hayan decidido diversificar su línea de negocio hacia el oleoturismo, un nuevo sector cuyas características difieren completamente de las del sector olivarero y, por ende, supone un gran esfuerzo y dedicación, además de una nueva mentalidad respecto a la promoción y comercialización de la oferta oleoturística que se lance al mercado. Pese a estas evidencias, que pueden darse por sentadas para cualquier empresa que realice una diversificación, entendiendo por diversificar la puesta en marcha de un nuevo producto dirigido a un mercado nuevo, es necesaria una planificación inicial y disponer de sistemas de control de ciertas variables que, a nivel de empresa, son muy importantes para la consolidación de esa nueva línea de negocio.

Este artículo tiene como objetivo conocer las principales razones que impulsan a las cooperativas a diversificar su actividad y cómo valoran algunas de las acciones que pueden suponer un impulso en su oferta oleoturística. Asimismo, se muestra qué porcentaje de cooperativas han realizado un estudio previo a su diversificación, con qué indicadores cuentan para hacer frente al mercado y poder adaptar la oferta turística y, entre las cooperativas que contrataron personal nuevo, cuáles son los requisitos que establecieron en el proceso de selección, junto a la formación que se ha ofertado a su plantilla para adaptarse al oleoturismo.

Por otro lado, se analiza la perspectiva que poseen sobre la Responsabilidad Social Corporativa y la aplicación de las tres dimensiones, la social, la económica y la medioambiental. Finalmente, se muestra cómo han decidido competir en el mercado oleoturístico y cuáles son las plataformas que usan en la red para la promoción y comercialización de sus productos oleoturísticos, junto al uso y procedimiento de su gestión.

Para afrontar este estudio, se parte de la siguiente hipótesis: las cooperativas olivícolas reconocen en el oleoturismo una oportunidad para la diversificación de su modelo de negocio tradicional, sin embargo, en general, su incorporación a este nuevo sector se está produciendo de forma más amateur que profesional, sin considerar las dificultades y especificidades de una actividad tan compleja como la turística.

La herramienta utilizada para afrontar este estudio ha sido una encuesta muy amplia realizada a los directivos de 33 cooperativas cuya actividad económica está basada, principalmente, en el sector oleícola y/o prestan servicios relacionados con el aceite de oliva y su cultura, ubicadas en Andalucía, pero que, en los últimos años, han decidido iniciar una nueva línea de negocio basada en el oleoturismo.

2. Revisión de la literatura

El análisis de la literatura que ha abordado el oleoturismo permite ver que se reconoce el carácter dinamizador que posee esta tipología turística para los territorios en los que se desarrolla (Alonso y Northcote, 2010; Hernández, Folgado y Campón, 2016; Ruiz, 2010; Molina, Quesada y Ruiz, 2011), además de la capacidad potencial que éste tiene para la generación de rentas complementarias para los agricultores con bajos niveles de ingresos (Campón-Cerro, Folgado-Fernández y Hernández-Mogollón, 2017; Molina, Quesada y Ruiz, 2011). De forma paralela, el medio rural en el que se desarrolla ha sido tratado, en mayor o menor medida, por un elevado porcentaje de estos trabajos, ya sea analizando el impacto sobre la población local y su calidad de vida (Campón-Cerro, Folgado-Fernández y Hernández-Mogollón, 2017), el papel de los actores en el desarrollo del oleoturismo en las zonas rurales (Arikan-Saltik y Çeken, 2018; Tregua, D'Auria y Marano-Marcolini, 2018), o promoviendo el oleoturismo como vía de preservación del paisaje olivarero y de desarrollo rural y regional (D’Auria, Marano-Marcolini, Čehić y Tregua, 2020; Millán, Amador y Arjona, 2015; Rodrigues y Sánchez, 2021).

Además, existen varios trabajos que analizan las características de la demanda existente en una determinada zona geográfica (Hwang y Quadri-Felitti, 2020; Moral-Cuadra, Acero, Rueda y Salinas, 2020; López-Guzmán, Cañero, Moral, y Orgaz-Agüera, 2016), profundizando, incluso, en los diferentes segmentos que pueden generarse a partir de sus motivaciones y experiencias (Pulido-Fernández, Casado-Montilla y Carrillo-Hidalgo, 2020). Paralelamente, se han aportado algunas nociones acerca del carácter sostenible del oleoturismo y su vinculación a las Denominaciones de Origen Protegidas (Millán, Pablo-Romero y Sánchez-Rivas, 2018). También hay casos en los que se analiza únicamente la demanda, pero se realiza un acercamiento previo a las características del territorio en el que se ubica la oferta y, a partir de ahí, se obtiene la muestra con la que se describirán las características de los turistas y visitantes que consumen oleoturismo (Cañero, López-Guzmán, Moral y Orgaz, 2015; Oplanić, Čop y Čehić, 2021; Orgaz, Moral, López-Guzmán y Cañero, 2017; Pulido-Fernández, Casado-Montilla, Carrillo-Hidalgo y Pulido-Fernández, 2022).

Cabe señalar que, aunque se trata de una tipología relativamente reciente, ya son varias las definiciones de oleoturismo que se pueden encontrar en la literatura existente al respecto. La más completa que existe define el oleoturismo como “un viaje de ocio, o de negocios, que requiere necesariamente, al menos, de una pernoctación por parte del viajero, cuyo desplazamiento está motivado por el conjunto de actividades cuya base es el aceite de oliva y la cultura, el patrimonio, el paisaje y las costumbres de la población que giran a su alrededor. La combinación de estos componentes tiene el objetivo de cubrir las diversas necesidades de ocio en auge muy específicas, que serán satisfechas, in situ, en el lugar en el que se desarrolle la actividad demandada, variando, en función de ésta, el nivel de involucración necesario por parte del turista para la producción-consumo de esta tipología turística” (Pulido-Fernández, Casado-Montilla y Carrillo-Hidalgo, 2019: 5-6)

Como ya ha ocurrido en otros casos en los que se ha analizado la diversificación que han llevado a cabo empresas agrícolas, el interés ha recaído, principalmente, en las características de la oferta, el uso de los recursos que se emplean, el sector hacia el que se expanden o en las características de la demanda (Cehic, Mesic y Oplanic, 2020). Sharpley y Vass (2006) hacen referencia a la carencia o la poca atención que los estudios, los cuales analizaban a las empresas agrarias del Noreste de Inglaterra, ponían sobre la actitud de los gerentes de dichas empresas. No obstante, es importante destacar la importancia del territorio en el que las empresas desarrollan la agricultura (Despotović, Joksimović, Svržnjak y Jovanović, 2017). Morris, Henley y Dowell (2017) destacan, tras estudiar varias empresas agrícolas ubicadas en Gales, que el turismo es una de las formas de obtener ingresos más estables de las diferentes opciones que pueden barajar estas empresas.

Ante la aparición de una nueva tipología turística, como lo es el oleoturismo (Agüera, Cuadra, Guzmán y Morales, 2018; Moral, Cañero, Orgaz y López-Guzmán, 2014), las empresas agrícolas que deciden iniciar un proceso de diversificación hacia éste, se enfrentan a una serie de retos e incertidumbres, los cuales están fuertemente vinculados a la actividad turística. Aunque la cuestión económica, como se ha señalado anteriormente, suele ser el principal motivo de esta diversificación, es necesaria una planificación detallada que incluya aspectos medioambientales y sociales, como ya anotaba Dernoi (1983) hace más de tres décadas ante el auge de la diversificación hacia el turismo por parte de las empresas agrícolas en toda Europa.

Estas afirmaciones respecto a la planificación de una nueva línea de negocio en la que se tiene en cuenta aspectos sociales y medioambientales, aparte de los económicos, llaman a tener en cuenta la aplicación de la Responsabilidad Social Corporativa (en adelante, RSC) por parte de las empresas, a la vez que se integra esta nueva línea de negocio. Aunque la literatura no ha prestado una gran atención a la RSC en el turismo y, en muchos casos, este interés se centra únicamente en la parte económica (Peña, Guevara y Fraiz, 2016), es necesario que los análisis de cualquier tipología turística evalúen este aspecto que va a influir positivamente en la sostenibilidad de los destinos turísticos y en su tejido empresarial y social. Como se acaba de mencionar, hay algunos estudios que han tratado la RSC en el turismo como un medio para lograr los objetivos financieros de las empresas (Lee y Park, 2009).

Haciendo referencia a la gestión y dirección de empresas, Fernández y Cuadrado (2011) ponen de manifiesto el carácter estratégico de la RSC y las ventajas competitivas que se obtienen a través de la puesta en marcha de políticas enfocadas a tal fin. Asimismo, el desarrollo de la actividad empresarial que considera la RSC está fuertemente vinculado al desarrollo sostenible, siendo las empresas que tienen interiorizada esta mentalidad las que van a tener en cuenta a las tres dimensiones de ambos conceptos poseen en común: la económica, la social/cultural y la medioambiental (Nieto y Fernández, 2004).

Por su parte, el uso de las nuevas tecnologías ha supuesto una ventana al mundo para las empresas ubicadas en las zonas rurales, que han encontrado siempre un hándicap a la hora de mantener un flujo de información constante sobre sus productos. Ya en 2003, surgía el interés en comprender cómo Internet podía suponer un cambio revolucionario para las comarcas de tradición industrial en Cataluña (Vera, Badía y Pallarés, 2003), símil que puede equipararse a la industria oleícola y, en concreto, a su penetración en el mercado turístico y la necesidad de comunicación que esto conlleva. Al mismo tiempo, hace veinte años que se empezó a predecir la disminución de la intermediación en la actividad turística a causa del uso de las nuevas tecnologías (Martín, 1999) y, en el caso del oleoturismo, parece que este hecho se ha asentado desde primera hora, siendo las mismas empresas las que organizan sus productos en páginas webs propias y redes sociales, y las que apuestan por la formación de su personal en este tipo de herramientas.

De hecho, el uso de las nuevas tecnologías también ha sido tratado específicamente para la comunicación y comercialización de la oferta turística y para dar a conocer un territorio turístico (Caro, Luque y Zayas, 2014), lo que se ha convertido con el paso de los años en una estrategia que puede darse por sentada, ya que es necesaria para alcanzar a un mayor público objetivo o esos segmentos de demanda con unas características más específicas. Respecto a las zonas rurales, el uso de las nuevas tecnologías ha sido analizado desde un enfoque de oportunidad para su desarrollo, aunque con el matiz de que se trata de un cambio paulatino que va cogiendo peso a lo largo de los relevos generacionales en las empresas (Prat, 2010).

3. Metodología

El presente estudio se ha llevado a cabo en cooperativas situadas en Andalucía (España) cuya actividad económica está basada principalmente en el sector oleícola y/o prestan servicios relacionados con el aceite de oliva y su cultura. Los territorios en los que se ubican se caracterizan por una fuerte dependencia de la agricultura, en este caso del cultivo del olivar (Elías y Barbero, 2017; Hernández-Mogollón, Folgado-Fernández y Campón-Cerro, 2016). Aunque la totalidad de las cooperativas encuestadas presentan, por los años de experiencia en el sector, una gran estabilidad, han decidido diversificar su línea de negocio hacia el turismo, siendo éste el hecho por el cual han sido seleccionadas para la realización de esta entrevista.

A través de diversos metabuscadores, se identificaron aquellas cooperativas (Tabla 1) con mejor posicionamiento en la red y que, por tanto, mostrasen síntomas de haber avanzado en cuanto a la puesta en marcha de una propuesta oleoturística enfocada a la atracción de visitantes. Tras la búsqueda, se identificaron 35 cooperativas, a las que se les envió la encuesta y de las que se obtuvieron 33 respuestas válidas, lo que supone un 94,28% de respuestas válidas.

Hay que destacar que el objetivo de este estudio no era disponer de un número elevado de encuestas, sino realizar una radiografía de la realidad del oleoturismo desde el profundo conocimiento de los principales expertos. Se ha buscado, por tanto, más la calidad de las respuestas por parte de profesionales con reconocida experiencia en esta tipología turística, que la cantidad.

Tabla. 1. Ficha técnica de la encuesta

|

Población |

Cooperativas que han diversificado su actividad hacia el turismo, en este caso más concreto, el oleoturismo |

|

Ámbito |

Andalucía |

|

Tipo de encuesta |

Cuestionario estructurado enviado por correo electrónico y contacto telefónico con los gerentes y/o responsables de oleoturismo |

|

Temporalidad del estudio |

Primer semestre de 2022 |

|

Tamaño de la muestra |

33 encuestas válidas, de 35 enviadas |

|

Nivel de confianza |

95% |

|

Error muestral |

4,147% |

Fuente: Elaboración propia.

Con el fin de obtener el mayor volumen de información posible acerca del desarrollo del oleoturismo en las cooperativas seleccionadas, que son pioneras en el desarrollo de esta tipología turística, se diseñó una encuesta que contiene cien preguntas que permiten caracterizar a dichas cooperativas y su actividad oleoturística en desarrollo.

La encuesta, dividida en seis grandes bloques y un apartado final, está compuesta por preguntas dicotómicas y múltiples, cuya respuesta deriva a la exclusión o no de responder otras cuestiones y/o bloques. Respecto a las preguntas destinadas a medir variables, se ha empleado la escala de medición tipo Likert, con una puntuación de 1 a 7, otorgando siempre la posibilidad al encuestado de añadir algún elemento adicional, si éste no ha sido contemplado. En un primer bloque se analizan las motivaciones que llevan a estas cooperativas a diversificar su actividad económica y la importancia otorgada a una serie de acciones que pueden inferir positivamente en el desarrollo del oleoturismo. A continuación, el segundo bloque plantea un conjunto de cuestiones sobre los estudios de viabilidad realizados por las mismas y el capital humano vinculado a la puesta en marcha del oleoturismo. El tercer bloque abarca la formación del personal en platilla y la percepción de las cooperativas acerca de los aspectos que influyen en el éxito de la oferta oleoturística. Los tres últimos bloques tratan las dimensiones de la Responsabilidad Social Corporativa, así como un punto inicial en el que se valoran los beneficios esperados de la misma.

Los resultados obtenidos de esta encuesta han dado lugar a un amplio estudio de caracterización de la oferta y la demanda de oleoturismo en Andalucía (España). En concreto, en este artículo se van a analizar los resultados obtenidos con respecto a las relaciones y colaboración entre actores que se centran en el objeto de estudio de esta investigación. Al tratarse de variables descriptivas, los datos que caracterizan a las cooperativas oleoturísticas se mostrarán en fracciones, medias y desviaciones típicas generadas con el paquete estadístico IBM SPSS Statistics v.21.

4. Análisis de los resultados

De forma preliminar a conocer cómo las cooperativas encuestadas han abordado su diversificación hacia el turismo, siendo éste el caso del 85% de éstas (el 15% restante ya operaba dentro del sector), se les pidió que indicasen, en primer, segundo y tercer lugar, de entre las razones propuestas, cuáles les impulsaron a iniciarse en el oleoturismo (Tablas 2, 3 y 4).

Como puede apreciarse en la Tabla 2, en torno al 57% de las cooperativas empezaron a realizar actividades enmarcadas dentro del oleoturismo porque creen necesario compartir la cultura del aceite, seguidas por un 33,33% que consideran que el oleoturismo posee un alto potencial de venta directa en su almazara, por lo que la atracción de visitantes se puede concebir como una forma de comercialización del aceite de oliva y los productos derivados de éste que son vendidos en sus instalaciones. Finalmente, un 6% afirmaron que la razón que las llevó a introducirse en el oleoturismo fue la facilidad que están dando las administraciones para su puesta en marcha y un 3,03% dijeron que su razón principal es que el oleoturismo está de moda.

Tabla. 2. Razones que impulsaron en primer lugar el inicio de las cooperativas en el oleoturismo

|

Razones |

% |

|

Requiere poca inversión |

0 |

|

Cree necesario compartir la cultura del aceite |

57,58 |

|

Puede ser rentable a corto plazo |

0 |

|

Posee un alto potencial de venta directa en almazara |

33,33 |

|

Está de moda |

3,03 |

|

Lo facilitan las administraciones |

6,06 |

|

Otro: |

0 |

|

Total |

100 |

Fuente: Elaboración propia.

Las razones que impulsaron en segundo lugar a las cooperativas a iniciarse en el oleoturismo (Tabla 3) están encabezadas, de nuevo, por la creencia en la necesidad de compartir la cultura del aceite de oliva, siendo un 36,37% las que indican esta razón, y por el interés en el potencial de venta directa en almazara que puede traerles el oleoturismo (21,21%). Además, como segunda razón para iniciarse en el oleoturismo, un 21% lo elige porque éste puede ser rentable a corto plazo y un 12,12% afirman que requiere poca inversión. Finalmente, un 6,06% vuelve a hacer hincapié en la facilidad que están brindando las administraciones para que muchas empresas se inicien en el oleoturismo.

Tabla. 3. Razones que impulsaron en segundo lugar el inicio de las cooperativas en el oleoturismo

|

Razones |

% |

|

Requiere poca inversión |

12,12 |

|

Cree necesario compartir la cultura del aceite |

36,37 |

|

Puede ser rentable a corto plazo |

21,21 |

|

Posee un alto potencial de venta directa en almazara |

21,21 |

|

Está de moda |

0 |

|

Lo facilitan las administraciones |

6,06 |

|

Otro: |

3,03 |

|

Total |

100 |

Fuente: Elaboración propia.

Respecto a la tercera opción (Tabla 4), un 21,21% indicaron que el oleoturismo puede ser rentable a corto plazo, un 18% afirmaron que requiere poca inversión y un 15,15% que posee un alto potencial de venta en almazara, razones que ya destacaron entre la primera y segunda. Por otro lado, un 9,09% indicaron que su razón fue que el oleoturismo está de moda, un 6,06% cree necesario compartir la cultura del aceite y un 3,03% fueron motivadas por las facilidades que están dando las administraciones.

Al insistir en que las cooperativas diesen una tercera razón que les llevó a iniciarse en el oleoturismo, se obtuvieron, en un 27% de los casos, respuestas que ellas mismas facilitaron al rellenar la encuesta:

1. El contar con recursos propios y no necesitar, inicialmente, mucha inversión.

2. Empezar a desarrollar una línea de negocio a largo plazo.

3. Es una actividad realizada desde hace tiempo de forma altruista.

4. Mejorar el posicionamiento de la imagen de la cooperativa.

5. Jaén tiene un paisaje singular y es la mayor productora de España.

6. Somos un bosque humanizado de olivos y hay que mostrarlo al mundo entero.

7. Complementa los otros servicios que posee la cooperativa.

8. Contribuye al desarrollo del sector olivarero y, además, impulsa la candidatura del Paisaje del Olivar a Patrimonio Mundial de la UNESCO.

9. Es un apoyo al sector oleícola de la región.

Tabla 4. Razones que impulsaron en tercer lugar el inicio de las cooperativas en el oleoturismo

|

Razones |

% |

|

Requiere poca inversión |

18,18 |

|

Cree necesario compartir la cultura del aceite |

6,06 |

|

Puede ser rentable a corto plazo |

21,21 |

|

Posee un alto potencial de venta directa en almazara |

15,15 |

|

Está de moda |

9,09 |

|

Lo facilitan las administraciones |

3,03 |

|

Otro: * |

27,27 |

|

Total |

100 |

Fuente: Elaboración propia.

En definitiva, la importancia de transmitir la cultura del aceite de oliva y establecer un nuevo canal de comercialización de los productos oleícolas son las principales razones que llevan a las cooperativas a iniciarse en el oleoturismo. Además, existe un porcentaje significativo que se basa en la creencia de la rentabilidad a corto plazo y/o en la escasa inversión que les requiere ofertar actividades oleoturísticas en sus instalaciones.

De forma paralela, a las 33 cooperativas se pidió que indicasen, sobre una escala Likert de 1 a 7, siendo 1 innecesario y 7 esencial, qué importancia otorgan a una serie de acciones propuestas que ayudan a contribuir de forma positiva sobre su nueva línea de negocio oleoturística (Tabla 5). En este caso, las cooperativas otorgan mayor importancia al desarrollo de una misión, visión y valores en torno al proyecto oleoturístico que están desarrollando, junto a mantener una formación constante, otorgando en ambos casos una nota media de 5 sobre 7. En el otro extremo, hay dos aspectos que, aunque no han sido tachados de innecesarios, si están muy próximos a la indiferencia, a la hora de poner en marcha las actividades oleoturísticas que ofertan; son el aumento del gasto en promoción del oleoturismo y recurrir a centros de investigación/formación superior, con un 3,79 y 3,88 de media, respectivamente.

Tabla. 5. Importancia que otorgan las cooperativas a las siguientes acciones sobre el negocio oleoturístico

|

Acción |

|

σ |

|

Desarrollo de una misión, visión y valores en torno a su proyecto oleoturístico |

5 |

1,803 |

|

Creación de una marca propia para su oferta de oleoturismo |

4,67 |

1,898 |

|

Aumentar el gasto en promoción de oleoturismo |

3,79 |

1,453 |

|

Innovación y desarrollo constante de producto oleoturístico |

4,48 |

1,679 |

|

Aumentar el gasto en comercialización de oleoturismo |

4,12 |

1,474 |

|

Recurrir a centros de investigación/formación superior |

3,88 |

1,867 |

|

Contratar personal cualificado |

4,54 |

1,922 |

|

Mantener una formación constante |

5 |

1,714 |

Fuente: Elaboración propia.

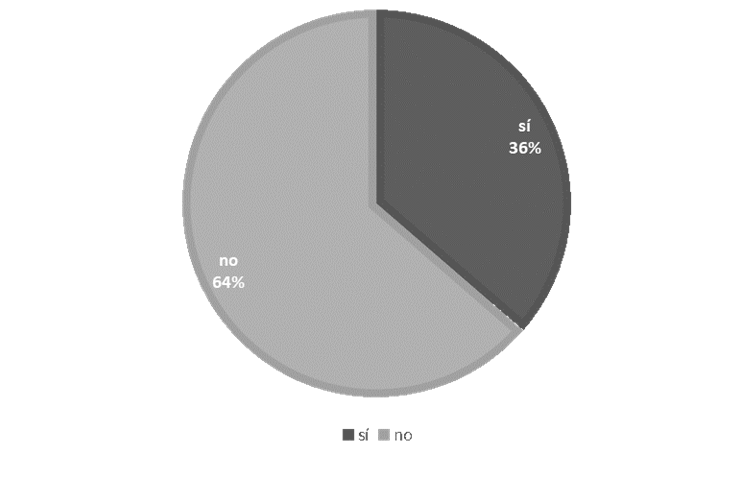

A su vez, uno de los puntos con más peso en esta encuesta ha sido la forma y preparación con las que las cooperativas han hecho frente a su iniciación en el oleoturismo. Volviendo a señalar que el 85% de las cooperativas encuestadas han realizado una diversificación hacia el mercado turístico, a continuación, se muestra (Figura 1) el porcentaje que han realizado estudios previos a dicha diversificación.

Figura. 1. Cooperativas que realizaron un estudio previo a la puesta en marcha del oleoturismo.

Fuente: Elaboración propia.

Como puede apreciarse a simple vista, un 64% afirman no haber realizado ningún tipo de estudio previo a la puesta en marcha del oleoturismo, frente al 36% que sí lo ha hecho. Es decir, son muchas las motivaciones que llevan a estas cooperativas a diversificar su actividad, pero, una vez tomada la decisión, no se valora la posibilidad y la gran utilidad que supone realizar cualquier estudio previo.

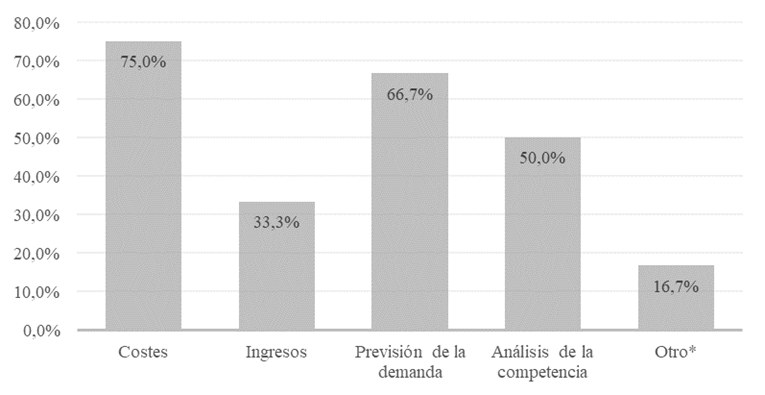

Con el fin de conocer con mayor profundidad estos estudios, se preguntó a los directivos del 36% de cooperativas que respondieron afirmativamente a la pregunta anterior, que indicasen cuáles de los estudios propuestos habían realizado para iniciarse en el oleoturismo (Figura 2). Concretamente, un 75% de las cooperativas analizaron los costes en los que iban a incurrir, frente a un 33,3% que intentó cuantificar los ingresos que van a percibir con el desempeño del oleoturismo. A su vez, un 66,7% realizó una previsión de la demanda y la mitad se decantó por analizar la competencia. El 16,7% que respondió otro, comentaron que habían realizado un proyecto de construcción para adecuar sus instalaciones al tránsito de visitantes y, por otro lado, se habían analizado experiencias turísticas similares en otros sectores agroalimentarios.

Figura. 2. Estudios llevados a cabo para la puesta en marcha del oleoturismo

|

|

Fuente: Elaboración propia.

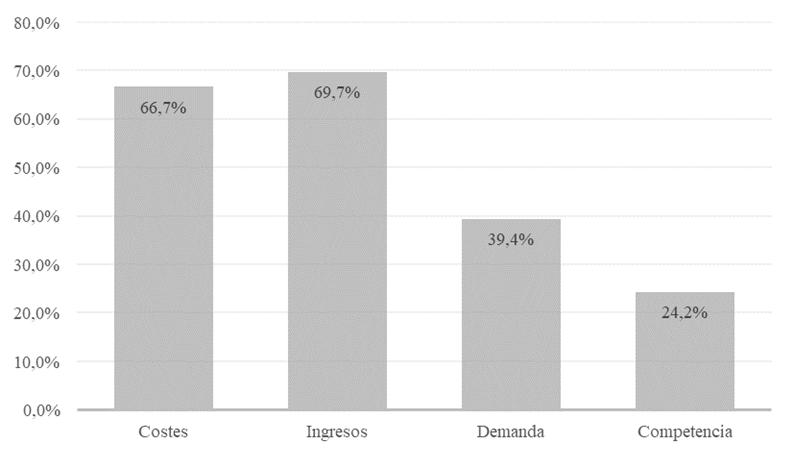

Aunque, como se ha mostrado, tan solo un 36% de las cooperativas han realizado un estudio previo a la diversificación de su actividad principal hacia la actividad turística, se preguntó a todas si disponen de indicadores para obtener información de manera continua sobre algunas variables propuestas (Figura 3). Casi un 67% de los directivos encuestados afirman que poseen indicadores que les permiten conocer los costes que les supone el desarrollo del oleoturismo y, a su vez, casi un 70% poseen sistemas para contabilizar los ingresos de esta actividad. Por otro lado, un 40% tienen alguna herramienta para identificar algunos aspectos de su demanda y sólo un 24,2% tienen algún indicador para conocer su competencia. Como puede verse, es mayor el número de cooperativas que disponen de indicadores o herramientas para conocer los costes e ingresos, es decir, indicadores internos, frente a los elementos externos, la demanda y la competencia.

Figura. 3. Indicadores de los que disponen las cooperativas encuestadas

|

Fuente: Elaboración propia.

A los encuestados se les facilitó la posibilidad de que hiciesen referencia a otras variables sobre las cuales mantienen un control de manera periódica. Muchas de estas respuestas, aunque puedan englobarse parcialmente dentro de los indicadores propuestos en la Figura 3, presentaron ciertos matices que muestran un interés especial de las cooperativas por lograr el éxito de su proyecto, adaptándose a los resultados que obtienen. Las respuestas que se obtuvieron fueron las siguientes:

1. Ventas totales de productos oleoturísticos.

2. Satisfacción de la visita.

3. Venta de aceite a posteriori de la visita.

4. Estadística de mercados emisores.

5. Capacidad de organización con el personal existente.

6. Visitas concertadas.

7. Se está desarrollando un sistema de indicadores múltiple.

8. Visitantes anuales.

9. Interés de los clientes durante la visita y a posteriori.

10. Tendencias turísticas.

11. Procedencia de los visitantes.

12. Afluencia turística.

13. Satisfacciones de los clientes.

14. Opiniones en Tripadvisor y otras métricas.

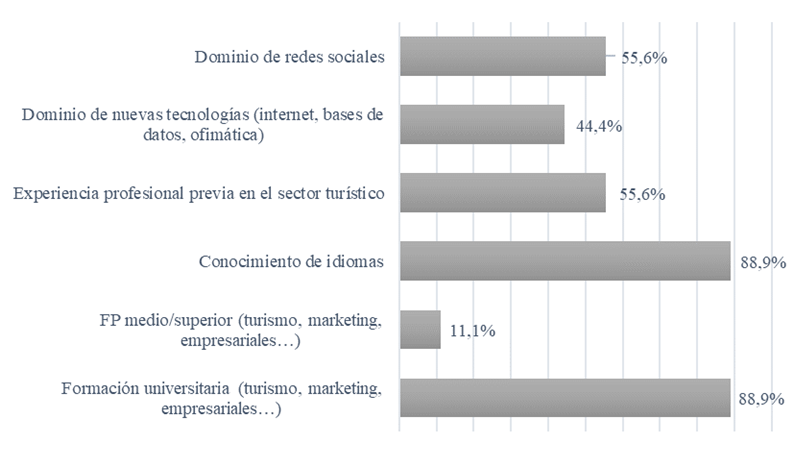

Con respecto a los recursos humanos, tan solo un 23% de las cooperativas afirmaron haber contratado a personal con formación en turismo para el desarrollo de su oferta oleoturística, frente a un 73% que no lo hicieron. Los requisitos que establecieron las cooperativas que contrataron a nuevo personal son, principalmente, la formación universitaria y el conocimiento de idiomas (Figura 4). En este caso, hay que matizar que esta pregunta es de respuesta múltiple y que se indicaron varios de los requisitos que consideraron indispensables para su personal de cara al desarrollo del oleoturismo. Aunque el 88,9% de las cooperativas que contrataron personal se decantaron por la formación universitaria y el conocimiento de idiomas, el dominio de las redes sociales y la experiencia en el sector turístico fueron aptitudes que demandaron el 55,6% de las cooperativas, seguido por el dominio de las nuevas tecnologías, con un 44,4%.

Figura. 4. Requisitos para la contratación de personal para el desarrollo del oleoturismo establecidos por las cooperativas

|

|

Fuente: Elaboración propia.

Por otro lado, como ya se mostró anteriormente, la formación constante del personal es una de las acciones que las cooperativas valoran más de cara a desarrollar su negocio oleoturístico. En la Tabla 6 se muestran las diferentes materias sobre las cuales las cooperativas han realizado cursos de formación dirigidos a la mejora de las aptitudes de su personal. La formación en el conocimiento de los aceites de oliva a través de las catas ocupa el primer lugar, con un 97% de las cooperativas que han impartido cursos y/o talleres sobre esta disciplina, seguido de cursos acerca del funcionamiento de las almazaras (69,7%) y de la cultura del olivar y del aceite de oliva (63,6%). Les siguen la formación en idiomas (48%) y en nuevas tecnologías y redes sociales (45,5%). Cabe destacar que la formación en creación y desarrollo de productos turísticos solo ha sido llevada a cabo por un 27,3%, al igual que la comercialización turística (15,2%) o la interpretación turística y la gestión operativa de servicios turísticos, ambas con tan solo un 6,1%.

Tabla. 6. Cursos de formación realizados por las cooperativas para su plantilla

|

Formación |

% |

|

Creación/Desarrollo de producto turístico |

27,3 |

|

Catas de aceite |

97,0 |

|

Cultura del olivar y del aceite de oliva |

63,6 |

|

Funcionamiento de almazara |

69,7 |

|

Comercialización turística |

15,2 |

|

Promoción turística |

27,3 |

|

Idiomas |

48,5 |

|

Guía turístico / Interpretación turística |

6,1 |

|

Gestión operativa de servicios turísticos |

6,1 |

|

Gestión de proyectos |

12,1 |

|

Liderazgo o dirección de personal |

21,2 |

|

Nuevas tecnologías y redes sociales |

45,5 |

|

Dietética y salud |

3,0 |

|

NS/NC |

3,0 |

Fuente: Elaboración propia.

Finalmente, para conocer un poco más la aptitud y forma de actuar de estas cooperativas, se pidió que valorasen, en una escala de 1 a 7 (siendo 1 poco importante y 7 muy importante), una serie de aspectos que pueden marcar la diferencia en el éxito de su propuesta oleoturística (Tabla 7). En este caso, todos los aspectos poseen un peso similar para las empresas, pudiendo destacar, entre ellos, la generación de una cultura del aceite de oliva, con un 5,64 de media.

Tabla. 7. Valoración de los aspectos para el desarrollo y éxito de su oferta oleoturística

|

Aspectos propuestos |

|

σ |

|

Conocer los hábitos de consumo de grasas comestibles de sus clientes oleoturistas |

4,12 |

1,691 |

|

Generar una cultura del aceite de oliva (tradiciones, beneficios de su consumo, paisajes, artesanías, métodos productivos…) |

5,64 |

1,636 |

|

Testar la propuesta oleoturística antes de su comercialización |

4,48 |

1,623 |

|

Conocer el grado de prescripción de su marca oleícola por parte del oleoturista |

4,73 |

1,485 |

|

Proponer experiencias de co-creación oleoturística junto con sus oleoturistas |

4,73 |

1,625 |

Fuente: Elaboración propia.

Además de las razones que impulsan a las cooperativas a diversificar su negocio hacia el oleoturismo y la forma en la que han abarcado el inicio de esta actividad, se ha analizado cómo éstas valoran algunos beneficios de la Responsabilidad Social Corporativa (Tabla 8). En este caso, se valoró de 1 a 7 cada uno de los beneficios propuestos (siendo 1 nada importante y 7 muy importante). Entre los beneficios propuestos que pueden lograrse mediante la gestión de las cooperativas en base a la Responsabilidad Social Corporativa, los directivos han valorado con un 5,61 de media la mejora de su imagen pública y de sus productos, seguido del ahorro y el consumo más eficiente de sus recursos (5,03). El resto de beneficios, aunque peor valorados, no distan mucho de los ya mencionados, por lo que se aprecia cierta unanimidad entre las opciones dadas.

Tabla. 8. Valoración de los beneficios que conlleva la Responsabilidad Social Corporativa

|

Beneficios |

|

σ |

|

Contribuye a la consecución de la sostenibilidad en sus tres dimensiones |

4,70 |

1,425 |

|

Mejora la imagen pública de su cooperativa y productos |

5,61 |

1,478 |

|

Introduce un ahorro y consumo más eficiente de recursos por parte de su cooperativa |

5,03 |

1,610 |

|

Conlleva un incremento de competitividad con respecto a otras organizaciones que deciden no implantarla |

4,85 |

1,326 |

|

Representa una oportunidad para atender más eficazmente los cambios en valores ciudadanos y de consumidores |

4,88 |

1,495 |

Fuente: Elaboración propia.

Con el mismo sistema de valoración para los beneficios de la Responsabilidad Social Corporativa, se pidió a los directivos que valorasen la importancia que para ellos tienen las tres dimensiones de la RSC, la medioambiental, la social y la económica. Obtuvieron un 5,64, un 5,58 y un 5,61, respectivamente, hecho que muestra, de nuevo, un elevado nivel de avenencia respecto a la gestión de su negocio.

Si bien era necesario disponer de información sobre la forma en la que las cooperativas perciben la RSC a grandes rasgos, también lo ha sido profundizar en cada una de las dimensiones que se citan en el párrafo anterior. Para tal fin, y para cada una de las dimensiones, se propuso a los directivos de estas cooperativas una serie de actividades sobre las cuales debían indicar si las desempeñan o no. A continuación, se muestra el porcentaje de cooperativas que realizan las actividades propuestas, englobadas en la dimensión medioambiental (Tabla 9), en la dimensión social (Tabla 10) y en la dimensión económica (Tabla 11).

Para la dimensión ambiental (Tabla 9), de las acciones propuestas, la que más cooperativas llevan a cabo es la gestión responsable de residuos, con el 100% de las encuestadas, seguido de la gestión responsable de recursos, con un 78,8% y, en tercer lugar, el uso de materiales biodegradables, reutilizables y reciclables, con un 60,6% del total. En el otro extremo, ninguna de las cooperativas ha realizado donaciones a programas medioambientales o posee programas de innovación en materia ambiental, o sólo un 3% comunica sus esfuerzos a nivel medioambiental.

Tabla. 9. Acciones que desempeñan las cooperativas para cumplir con la dimensión ambiental de la Responsabilidad Social Corporativa

|

Acciones propuestas |

% |

|

Gestión responsable de residuos |

100,0 |

|

Uso de materiales biodegradables/reutilizables/reciclables en sus operaciones |

60,6 |

|

Gestión responsable de recursos (uso de energía, agua…) |

78,8 |

|

Diseño de procesos productivos respetuosos con el medioambiente |

54,5 |

|

Programa de educación/sensibilización al consumidor para el desecho de residuos de los productos de su cooperativa |

18,2 |

|

Donaciones a programas medioambientales |

0,0 |

|

Comunicación de los esfuerzos realizados en materia ambiental |

3,0 |

|

Implantación de un sistema de certificación de sostenibilidad ambiental (EMAS, ISO14001...) |

15,2 |

|

Creación de proyectos para la preservación o recuperación de ecosistemas y biodiversidad local |

6,1 |

|

Aplicación y promoción de mejores prácticas en materia ambiental entre sus clientes, proveedores, empleados, población local y socios propietarios |

12,1 |

|

Innovación en materia ambiental |

0,0 |

|

Certificado CAAE |

3,0 |

Fuente: Elaboración propia.

En la dimensión social (Tabla 10), la acción que más cooperativas desempeñan es la conciliación de la vida laboral y familiar de sus trabajadores (69,7%), seguido de acciones cuyo impacto recae directamente sobre el desarrollo local, como es la colaboración para la mejora social y cultural local, respetando valores y tradiciones (57,6%) y las donaciones a Organizaciones No Gubernamentales para el Desarrollo y a proyectos sociales (42,4%).

Tabla. 10. Acciones que desempeñan las cooperativas para cumplir con la dimensión social de la Responsabilidad Social Corporativa

|

Acciones propuestas |

% |

|

Conciliación de vida laboral y familiar de sus trabajadores |

69,7 |

|

Programa de beneficios (seguros de salud, vacaciones…) a sus trabajadores |

21,2 |

|

Donaciones a Organizaciones No Gubernamentales para el Desarrollo (local o internacional) y a proyectos sociales |

42,4 |

|

Creación de proyectos para el desarrollo socio cultural local |

30,3 |

|

Respeto a los derechos humanos, de los trabajadores y la legislación vigente |

54,5 |

|

Generación y promoción de políticas de transparencia sobre operaciones y resultados |

21,2 |

|

Aplicación de modelos de negociación win-win con proveedores |

3,0 |

|

Aplicación de modelos de negociación win-win con empleados |

6,1 |

|

Atención a los intereses de la comunidad local y empleados para lograr consensos |

27,3 |

|

Colaboración a la mejora social y cultural local, respetando valores y tradiciones |

57,6 |

|

Aplicación y promoción de mejores prácticas en materia social |

24,2 |

|

No sabe/no contesta |

3,0 |

Fuente: Elaboración propia.

Finalmente, en la dimensión económica (Tabla 11), un 78,8% de las cooperativas han afirmado que ofrecen productos de calidad a sus clientes, lo que, indirectamente, va a suponer la fidelización de los consumidores y asegurará un flujo de ingresos constante en el tiempo. Además, un 63,6% han indicado que pagan salarios justos a sus empleados y un 54,5% apuesta por la creación de valor a los clientes. Es destacable que, en este caso, el cliente es el enfoque de las cooperativas, trabajando por y para éste, sobre el que depositan su confianza para el desarrollo económico de su negocio.

Tabla. 11. Acciones que desempeñan las cooperativas para cumplir con la dimensión económica de la Responsabilidad Social Corporativa

|

Acciones propuestas |

% |

|

Creación de valor para los accionistas/socios/cooperativistas |

42,4 |

|

Creación de valor para los clientes |

54,5 |

|

Ofrecimiento de precios competitivos a clientes |

45,5 |

|

Ofrecimiento de productos de calidad a clientes |

78,8 |

|

Pago de precios justos a proveedores |

42,4 |

|

Pago de salarios justos a empleados |

63,6 |

|

Aplicación y promoción de mejores prácticas en materia económica |

18,2 |

|

Ninguno |

3,0 |

|

No sabe/No contesta |

3,0 |

Fuente: Elaboración Propia.

Por otro lado, es importante conocer cómo las cooperativas perciben la situación de algunos aspectos de su oferta oleoturística (Tabla 12) y, a su vez, cómo ven esos mismos aspectos en la competencia (Tabla 13). En este caso, los directivos de las empresas valoraron con una nota de 1 a 10 los aspectos que se les propuso.

En general, la media total de las valoraciones es un 5,99, lo que denota una percepción que es consciente del carácter incipiente del oleoturismo y la diversificación que se ha llevado a cabo hace poco en muchos casos. La ética empresarial es el aspecto que más nota ha recibido en esta autovaloración, con un 6,76 de media, seguido de la sostenibilidad (5,94) y la competitividad (5,88) (Tabla 12).

Tabla. 12. Valoración de algunos aspectos en torno a la oferta oleoturística propia

|

Aspectos |

|

σ |

|

Competitividad |

5,88 |

2,012 |

|

Sostenibilidad |

5,94 |

2,061 |

|

Accesibilidad |

5,70 |

2,365 |

|

Innovación |

5,61 |

2,487 |

|

Responsabilidad Social Corporativa |

6,06 |

2,030 |

|

Ética |

6,76 |

1,838 |

Fuente: Elaboración propia.

A la hora de valorar la oferta de la competencia (Tabla 13), la media es algo más baja que la anterior (5,16). No existen diferencias significativas con respecto a la valoración de la oferta oleoturística de la competencia, rondando en todos los casos el 5, un aprobado justo. Por destacar alguno de los elementos, la competitividad de las empresas competidoras es valorada con un 5,30.

Tabla. 13. Valoración de algunos aspectos en torno a la oferta oleoturística de la competencia

|

Aspectos |

|

σ |

|

Competitividad |

5,30 |

2,069 |

|

Sostenibilidad |

5,12 |

1,949 |

|

Accesibilidad |

5,21 |

2,103 |

|

Innovación |

5,06 |

2,135 |

|

Responsabilidad Social Corporativa |

5,09 |

2,021 |

|

Ética |

5,18 |

2,128 |

Fuente: Elaboración propia

Es interesante destacar la importancia que las cooperativas otorgan a los medios y herramientas de promoción y comunicación para su negocio oleoturístico. En una escala Likert de 1 a 7, siendo 1 nada útil y 7 esencial, los directivos valoraron los medios y herramientas propuestos (Tabla 14). Como se puede apreciar, la mayor nota media recae en el uso de Internet, redes sociales y las nuevas tecnologías como herramienta más eficaz a la hora de promocionar y comercializar la oferta oleoturística (5,88), seguida de las agencias de viajes, turoperadores y/u otros intermediarios turísticos (5,21). En tercer lugar, la participación y/o la creación de eventos, como son la asistencia a ferias de turismo, congresos, jornadas, etc. (4,67).

Tabla. 14. Valoración de la efectividad de las herramientas propuestas

|

Herramientas propuestas |

|

σ |

|

Internet, redes sociales, nuevas tecnologías |

5,88 |

0,96 |

|

Publicidad en prensa/radio/televisión |

4,18 |

1,610 |

|

Prensa especializada |

3,94 |

1,600 |

|

Agencias de viajes/touroperadores/otros intermediarios turísticos |

5,21 |

1,409 |

|

Cartelería en lugares y momentos específicos (oficinas de información turística, hoteles, MUPIS, reparto flyers) |

4,36 |

1,454 |

|

Participación y/o creación de eventos de cualquier índole (asistencia a ferias de turismo, congresos, jornadas…) |

4,67 |

1,407 |

|

Famtrips |

3,48 |

1,839 |

|

Presstrips |

3,45 |

1,822 |

|

Blogtrips |

3,82 |

1,976 |

|

Otras socialnettrips |

3,52 |

1,856 |

|

Workshops |

3,70 |

1,879 |

Fuente: Elaboración propia.

Esta valoración que han realizado los directivos de las cooperativas se complementa con la estrategia que emplean de cara a posicionar su oferta oleoturística en el mercado (Tabla 15). De entre todas las estrategias propuestas para conocer cómo están operando actualmente las cooperativas para colocar su oferta oleoturística en el mercado, tan sólo dos de ellas son las más empleadas. Con casi un 70% de las cooperativas en ambos casos, la diferenciación del producto oleoturístico y la apuesta por la calidad, encabezan dichas estrategias.

Tabla. 15. Estrategias empleadas para el posicionamiento de la oferta oleoturística en el mercado

|

Estrategias propuestas |

% |

|

Diferenciación del producto oleoturístico |

69,7 |

|

Estrategias de precios |

15,2 |

|

Apuesta por la calidad |

69,7 |

|

Desarrollo de mercados |

27,3 |

|

Uso de canvas/lienzos de negocio |

3,0 |

|

Co-creación de experiencias oleoturísticas con el cliente final |

30,3 |

|

Generación, captación y entrega de valor al cliente |

33,3 |

Fuente: Elaboración propia.

A estas estrategias hay que sumar los medios electrónicos que están empleando para la comunicación, promoción y comercialización de su oferta oleoturística (Tabla 16). Las plataformas que más se emplean son la web propia, con un 87,9% de las cooperativas que poseen una, un perfil o página en Facebook (87,9%) y cuentas en Twitter (69,7%). Particularmente, el hecho a destacar entre las cooperativas oferentes de oleoturismo es la no utilización de ninguno de los medios propuestos, siendo un 6,1% de éstas las que afirman no disponer de ningún medio electrónico.

Tabla. 16. Medios electrónicos empleados para la comunicación, promoción y comercialización de su oferta oleoturística

|

Medios electrónicos propuestos |

% |

|

Web propia |

87,9 |

|

Blog propio que permita comentarios (wordpress, blogger, integrado en la web…) |

45,5 |

|

Envío de newsletter |

18,2 |

|

|

87,9 |

|

Google+ |

30,3 |

|

|

69,7 |

|

|

27,3 |

|

Youtube |

48,5 |

|

|

6,1 |

|

Linked-in |

27,3 |

|

Canales de difusión en sistemas de mensajería (Whatsapp, Telegram) |

15,2 |

|

Ninguno de los anteriores |

6,1 |

Fuente: Elaboración propia.

Además, es fundamental la gestión de este tipo de medios, por lo que, no sólo disponer de ellos va a asegurar el éxito en la repercusión que se les presume tener. Hay una serie de procedimientos que han de tenerse en cuenta para asegurar su efectividad (Tabla 17). Las cooperativas valoraron en una escala Likert de 1 a 7 (siendo 1 nada importante y 7 imprescindible para el éxito en la gestión de los medios electrónicos) un conjunto de actividades propuesto. En estos no hay una diferencia significativa entre las medias obtenidas, lo que indica, por un lado, un punto de vista muy similar respecto a la gestión de los espacios en la web de los que disponen y, por otro, la importancia de disponer de cualquier sistema que permita seguir unas pautas a la hora de su gestión. Si cabría destacar que disponer de una misma imagen de marca en todos los canales con los que se cuentan posee la media superior, con un 4,7.

Tabla. 17. Procedimientos para mejorar la efectividad de los medios electrónicos

|

Procedimientos propuestos |

|

σ |

|

Obtener información del tráfico de visitantes en plataformas web y redes sociales |

4,48 |

1,603 |

|

Enlazar e informar sobre su presencia en cada una de las redes sociales plataformas que utiliza |

4,58 |

1,621 |

|

Definir una estrategia de contenidos |

4,48 |

1,584 |

|

Utilizar sistemas de gestión de contenidos |

3,97 |

1,468 |

|

Contar con personal especializado (community manager, desarrollador web, programador informático…). |

4,52 |

1,661 |

|

Establecer una frecuencia para la actualización/publicación/evaluación de impacto de contenidos |

4,18 |

1,570 |

|

Conocer el impacto de las visitas a sus plataformas web y redes sociales sobre sus ventas de su oferta oleoturística y otros productos |

4,36 |

1,655 |

|

Analizar las visitas que reciben sus perfiles |

4,45 |

1,523 |

|

Contar con un banco de imágenes de calidad propio para las publicaciones |

4,24 |

1,733 |

|

Establecer estrategias para conseguir seguidores en redes sociales |

4,33 |

1,493 |

|

Establecer estrategias en cuanto a opiniones de sus seguidores |

4,21 |

1,635 |

|

Trasladar una imagen de marca concreta en todos los canales en vez de una por cada canal |

4,70 |

1,571 |

Fuente: Elaboración propia.

A esta información hay que añadir la frecuencia con la que se actualizan los contenidos de estos recursos electrónicos (Tabla 18). Esta cuestión engloba la actualización, publicación y revisión del impacto de los contenidos que han colgado en la red. Un 30,3% realiza esta gestión una vez a la semana, un 21,2% varias veces a la semana y un 12,1% al menos una vez al día y varias veces al día, respectivamente.

Tabla. 18. Frecuencia de actualización y publicación de contenidos en redes sociales y página web

|

Frecuencia de actualización |

% |

|

Varias veces al día |

12,1 |

|

Al menos una vez al día |

12,1 |

|

Varias veces a la semana |

21,2 |

|

Una vez a la semana |

30,3 |

|

No sabe/no contesta |

24,2 |

Fuente: Elaboración propia.

Para llevar a cabo esta tarea, es posible que las cooperativas sigan algunos pasos o dispongan de un proceso más o menos estandarizado en lo que respecta a la publicación y utilización de su página web y redes sociales (Tabla 19). Un 42,4% de las cooperativas afirma obtener estadísticas de cada una de las tecnologías que utilizan y un 30,3% utiliza dicha información para innovar en oleoturismo. A la hora de comercializar sus productos por medios electrónicos, un 33,3% ofrece productos con mayor calidad (u ofertas especiales) para hacer más atractivas sus propuestas oleoturísticas. En el otro extremo, hay un 3% de cooperativas que no emplea ninguno de los procedimientos propuestos y otro 3% que no dispone de ningún tipo de procedimiento.

Tabla. 19. Procedimientos para la gestión web y de redes sociales

|

Procedimientos propuestos |

% |

|

Dispone de un manual operativo de uso de las tecnologías y redes sociales que utiliza |

15,2 |

|

Obtiene estadísticas de cada tecnología en uso |

42,4 |

|

Utiliza dicha información estadística para innovar en oleoturismo |

30,3 |

|

Tiene definida una estrategia y plataforma de e-commerce según el cliente sea empresa (B2B), o consumidor final (B2C). |

18,2 |

|

Se esfuerza en ofrecer productos de mayor calidad (upgrading, upselling) en el comercio electrónico |

33,3 |

|

Dispone de sistemas de monitorización de reputación online |

12,1 |

|

Ninguna |

3,0 |

|

No tengo |

3,0 |

|

Falta personal para realizar un buen seguimiento |

3,0 |

Fuente: Elaboración propia.

5. Discusión y conclusiones

Los resultados obtenidos con la realización de este estudio han permitido verificar la hipótesis planteada al inicio del mismo. En efecto, las cooperativas olivícolas reconocen en el oleoturismo una oportunidad para la diversificación de su modelo de negocio tradicional (Millán, Pablo-Romero y Sánchez-Rivas, 2018; Northcote y Alonso, 2011), pero, en general, su incorporación a este nuevo sector se está produciendo de forma más amateur que profesional, sin considerar las dificultades y especificidades de una actividad tan compleja como la turística.

En la actualidad, la oferta oleoturística está en un proceso inicial de implantación en muchos territorios, hecho que puede apreciarse si se observa cuál es, en muchos casos, el principal motivo de los directivos para diversificar: el potencial de venta directa en la almazara (Northcote y Alonso, 2011). No obstante, empieza a ser notorio el cambio de mentalidad que requiere esta diversificación, existiendo una conciencia respecto a la necesidad de compartir la cultura del aceite de oliva (Millán, Amador y Arjona, 2015).

Por otro lado, han sido minoría las cooperativas que realizaron estudios previos a la diversificación de su actividad económica, hecho que puede ser debido, en parte, a la creencia que algunas tienen acerca de la poca inversión que requiere el oleoturismo, o al apoyo que han brindado las administraciones para su puesta en marcha. Esta situación, de seguir así, sólo va a contribuir a, por un lado, una oferta de baja calidad y basada únicamente en el interés de aumentar las ventas de aceite de oliva y, por otro, en la no consolidación de los negocios oleoturísticos que están empezando.

Respecto a la autovaloración que realizan las cooperativas de algunos aspectos de su oferta, la media no llega al 6, mientras que la valoración de la competencia sobrepasa el 5 sobre 10 muy levemente. Aquí es dónde puede verse que las cooperativas encuestadas son conscientes de la realidad del mercado actual, en lo que parecen ser realistas a la hora de evaluar tanto su situación como la de otras empresas.

Además, en general, son más las cooperativas que no han contratado nuevo personal para la puesta en marcha de su propuesta basada en el oleoturismo frente a las que sí. No obstante, todas mantienen una formación constante de su plantilla, al contrario de lo que venía ocurriendo hace algunos años (López-Guzmán, Cañero, Moral y Orgaz-Agüera, 2016) aunque esta deberá ir centrándose cada vez en el funcionamiento del mercado turístico, en la interpretación, comunicación y atención al visitante y en la creación de productos turísticos que contribuyan a la dinamización del territorio (Alonso y Krajsic, 2013).

Por otro lado, se ha constatado que existe un elevado nivel de avenencia a la hora de valorar positivamente la mayoría de los aspectos propuestos en cada una de las dimensiones de la RSC que, como ya se explicó, están fuertemente ligados a la sostenibilidad del territorio y de la actividad turística de las cooperativas. Aquí, prima la gestión responsable de residuos y la minimización de los impactos ambientales sobre el territorio, la apuesta por los trabajadores y, de manera global, las actividades que supongan un desarrollo de las regiones en las que operan, apostando por la regeneración local y el respeto y cuidado de sus tradiciones, acciones esenciales para asegurar el éxito de las regiones en las que desarrolla el oleoturismo (Campón-Cerro, Folgado-Fernández y Hernández-Mogollón, 2017).

Finalmente, el uso de las nuevas tecnologías para la promoción y comercialización de sus productos ha sido otra de las variables tratadas durante este trabajo, variable que no se había analizado hasta ahora en profundidad. Se parte de la premisa de que las empresas trabajan en la diferenciación de su producto y apuestan por la calidad para posicionarse en el mercado. No obstante, es destacable que algunas herramientas, como los blogtrips o los famtrips, están infravalorados por estas cooperativas.

La creación de una web propia y perfiles en redes sociales como Facebook o Twitter son las plataformas más utilizadas para la promoción de la oferta oleoturística de estas cooperativas, de las cuales casi un tercio actualiza y revisa sus contenidos una vez a la semana, y una cuarta parte lo hace una vez al día o varias veces al día. En este caso, más de un 40% emplea la información obtenida de la interacción con su web y redes sociales para adaptar su oferta de una manera más eficaz al mercado.

En definitiva, la oferta oleoturística se encuentra en una fase temprana de desarrollo y, en algunos casos, pueden parecer no tener muy claro si el oleoturismo es un medio o un fin en sí para ellas. Por tanto, será necesario que las cooperativas empiecen a trabajar en la configuración de su oferta y, por ende, posicionarse en el mercado de manera que el oleoturismo les sea rentable a medio-largo plazo.

Finalmente, cabe reseñar que la principal limitación que presenta este trabajo, coincidiendo con su carácter descriptivo, ha sido la imposibilidad de establecer relaciones entre las variables analizadas. Por tanto, surge como una potencial futura línea de investigación la necesidad de profundizar en el comportamiento de las cooperativas y determinar si existen estructuras similares en el desarrollo oleoturístico. Por otro lado, es necesario ampliar los contenidos de los cuestionarios y enfocarlos en la rentabilidad económica del oleoturismo en estas cooperativas para conocer si la forma de operar en el mercado que se está llevando a cabo es efectiva. De esta manera, se va a permitir conocer en mayor profundidad la operatividad de estas cooperativas que se adentran en los mercados turísticos.

Conflicto de intereses: No hay conflicto de intereses que declarar.

Declaración de contribución de autoría: Jairo Casado-Montilla: conceptualización, investigación y metodología. Juan Ignacio Pulido-Fernández: análisis formal, aportación de recursos y supervisión. Isabel Carrillo-Hidalgo: software y curación de datos y redacción (borrador original). José Luis Durán-Román: visualización y redacción (revisión y edición).

6. Referencias bibliográficas

Agüera, F. O., Cuadra, S. M., Guzmán, T. L., y Morales, P. M. C. (2018) Características generales del oleoturismo y propuestas para futuras líneas de investigación. Estudios y perspectivas en turismo, 27(3), pp. 487-505.

Alonso, A., y Krajsic, V. (2013) Food heritage down under: olive growers as Mediterranean ‘food ambassadors’. Journal of Heritage Tourism, 8(2–3), pp. 158–171, http://dx.doi.org/10.1080/1743873X.2013.767807.

Alonso, A., y Northcote, J. (2010) The development of olive tourism in Western Australia: A case study of an emerging tourism industry. International Journal of Tourism Research, 12(6), pp. 696-708.

Arikan-Saltik, I. y Çeken, H. (2018) New trends in agrotourism: Olive oil tourism. Journal of Life Economics, 4(4), pp. 89–102.

Campón-Cerro, A. M., Folgado-Fernández, J. A., y Hernández-Mogollón, J. M. (2017) Rural destination development based on olive oil tourism: The impact of residents' community attachment and quality of life in their support for tourism development. Sustainability, 9(1624), pp. 1-16.

Cañero, P., López-Guzmán, T., Moral, S., y Orgaz, F. (2015) Análisis de la demanda del oleoturismo en Andalucía. Revista de Estudios Regionales (104), pp. 133-149.

Caro, J.L., Luque, A., y Zayas, B. (2014) Aplicaciones tecnológicas para la promoción de los recursos turísticos culturales. En XVI Congreso Nacional de Tecnologías de la Información Geográfica, 25, 26 y 27 de junio de 2014, Alicante, España.

Cehic, A., Mesic, Ž., y Oplanic, M. (2020) Requirements for development of olive tourism: The case of Croatia. Tourism Hospitality Management, 2020, 26, pp. 1–14.

D’Auria, A., Marano-Marcolini, C., Čehić, A., y Tregua, M. (2020) Oleotourism: A Comparison of Three Mediterranean Countries. Sustainability, 12(21), 8995. https://doi.org/10.3390/su12218995.

Dernoi, L. (1983) Farm tourism in Europe. Tourism Management, 4(3), pp. 155-166.

Despotović, A., Joksimović, M., Svržnjak, K., y Jovanović, M. (2017) Rural Areas Sustainability: Agricultural Diversification and Opportunities for Agri-tourism Development. Poljoprivreda i Sumarstvo, 63(3), pp. 47-62. https://doi.org/10.17707/AgricultForest.63.3.06.

Elías, S., y Barbero, A. (2017) Situación del oleoturismo y lineamientos para su desarrollo en la región del sudoeste bonaerense, Argentina. Revistas Interamericana de Medioambiente y Turismo, 3(1), pp. 91-104.

Fernández, T., y Cuadrado, R. (2011) La Responsabilidad Social Empresarial en el sector hotelero: Revisión de la literatura científica. Cuadernos de Turismo, 28, pp. 47-57.

Hernández, J. M., Folgado, J. A., y Campón, A. M. (2016) Oleoturismo en la Sierra de Gata y las Hurdes (Cáceres): Análisis de su potencial a través de un test de producto. International Journal of Scientific Management and Tourism, 2(1), pp. 333-354.

Hwang, Y., y Quadri-Felitti, D. (2021) A quest for the healthy lifestyle and learning experiences in olive oil tourism. Journal of Tourism and Cultural Change. DOI: 10.1080/14766825.2021.1917586.

Lee, S. y Park, S. Y. (2009) Do socially responsible activities help hotels and casinos achieve their financial goals? International Journal of Hospitality Management, 28(1), pp. 105-112.

López-Guzmán, T., Cañero, P. M., Moral, S., y Orgaz-Agüera, F. (2016) An exploratory study of olive tourism consumers. Tourism and Hospitality Management, 22(1), pp. 57-68. https://doi.org/10.20867/thm.22.1.1.

Martín, D. (1999) Las tecnologías de la información y el turismo. Estudios Turísticos, 142, pp. 2-24.

Millán, M. G., Amador, L., y Arjona, J. M. (2015) El oleoturismo: una alternativa para preservar los paisajes del olivar y promover el desarrollo rural y regional de Andalucía (España). Revista de Geografía Norte Grande, 60, pp. 195-214.

Millán, M. G., Pablo-Romero, M. P., y Sánchez-Rivas, J. (2018) Oleotourism as a Sustainable Product: An Analysis of Its Demand in the South of Spain (Andalusia). Sustainability, 10 (101), pp. 1-19.

Molina, V., Quesada, J. M., y Ruiz, I. (2011) Potencial del oleotuirsmo como diversificación del sector cooperativo agrario: el caso español. Revista de Ciencias Sociales, XVII (3), pp. 533-541.

Morris, V., Henley, A., y Dowell, D. (2017) Farm diversification, entrepreneurship and technology adoption: Analysis of upland farmers in Wales. Journal of Rural Studies, 53, pp. 132-143.

Moral-Cuadra, S., Acero, R., Rueda, R., y Salinas, E. (2020) Relationship between Consumer Motivation and the Gastronomic Experience of Olive Oil Tourism in Spain. Sustainability, 12(10), 4178. https://doi.org/10.3390/su12104178.

Nieto, M., y Fernández, R. (2004) Responsabilidad Social Corporativa: la última innovación en management. Universia Business Review, 1, pp. 28-39.

Northcote, J., y Alonso, A.D. (2011) Factors underlying farm diversification: the case of Western Australia’s olive farmers. The Agriculture, Food, & Human Values Society, 28(2), pp. 237-246. DOI: 10.1007/s10460-010-9274-x.

Oplanić, M., Čop, T., y Čehić, A. (2021) Olive tourism: understanding visitors’ motivations. Acta Turística, 32(2), pp. 141-167. https://doi.org/10.22598/at/2020.32.2.141.

Orgaz-Agüera, F., Moral-Cuadra, S., López-Guzmán, T., y Cañero Morales, P. (2017) Estudio de la demanda existente en torno al oleoturismo. El caso de Andalucía. Cuadernos de Turismo (39), pp. 437-453.

Peña, D.D., Guevara, A., y Fraiz, J.A. (2016) La investigación de la Responsabilidad Social Empresarial en el sector hotelero. Análisis y revisión de la literatura científica. Turismo y Sociedad, XVIII, pp. 137-158.

Prat, J.M. (2010) El uso de las nuevas tecnologías como oportunidad para el desarrollo del turismo rural en Cataluña. En XV Congreso AECIT: Dinámica de transformación del Turismo en el Siglo XXI, 24, 25 y 26 de noviembre de 2010, Tenerife, España.

Pulido-Fernández, J.I., Casado-Montilla, J., y Carrillo-Hidalgo, I. (2019) Introducing olive-oil tourism as a special interest tourism. Heliyon, 5(12). https://doi.org/10.1016/j.heliyon.2019.e02975.

Pulido-Fernández, J.I., Casado-Montilla, J., y Carrillo-Hidalgo, I. (2020) Understanding the Behaviour of Olive Oil Tourists: A Cluster Analysis in Southern Spain. Sustainability, 12(17), 6863. https://doi.org/10.3390/su12176863.

Pulido-Fernández, J.I., Casado-Montilla, J., Carrillo-Hidalgo, I., y Pulido-Fernández, M.C. (2022) Evaluating olive oil tourism experiences based on the segmentation of demand. International Journal of Gastronomy and Food Science, 27, 100461. https://doi.org/10.1016/j.ijgfs.2021.100461.

Rodrigues, D. I., y Sánchez Martín, J. M. (2021) O olival como oportunidade para o turismo no Parque Natural do Tejo internacional. Finisterra, 56(117), pp. 55–80. https://doi.org/10.18055/Finis19241.

Ruiz, I. (2010) Análisis cuantitativo y cualitativo del significado del aceite de oliva. Una aproximación desde el punto de vista del consumidor. Tesis Doctoral. Granada, Spain: Universidad de Granada.

Sharpley, R., y Vass, A. (2006) Tourism, farming and diversification: An attitudinal study. Tourism Management, 27(5), pp. 1040-1052.

Tregua, M., D'Auria, A., y Marano-Marcolini, C. (2018) Oleotourism: Local actors for local tourism development. Sustainability, 10(1492), pp. 1-20. https://doi.org/10.3390/su10051492.

Vera, A., Badia, A., y Pallarés, M. (2003) La adopción de internet en la red de empresas y la percepción de la nueva economía en comarcas semi-remontas de tradición industrial de Cataluña. Boletín de la A.G.E, 36, 129-147.