1. INTRODUCCIÓN

La actual situación de crisis económica y financiera y su dilatación en el tiempo está suponiendo un duro reto para las empresas a la hora de mantener sus cuentas saneadas y sobrevivir a las circunstancias. Según las previsiones de la mayoría de los especialistas y organismos 2012 es el año en el que debería producirse la inflexión de la situación económica en España y empezar a apreciarse los primeros síntomas de recuperación, por lo que cualquier fórmula empresarial que ayude a superar las múltiples dificultades de financiación, rentabilidad y eficiencia de la mayoría de las empresas, puede suponer un alivio a nuestra economía y, consecuentemente, una mejora del mercado laboral.

En este contexto, debemos tener también en cuenta que a partir del año 2011 las empresas cooperativas deben hacer un esfuerzo adicional, debido a la entrada en vigor el 1 de enero de unas nuevas normas contables específicas para esta fórmula empresarial en sintonía con las Normas Internacionales de Información Financiera adoptadas por la Unión Europea (NIIF-UE), que suponen unos cambios importantes, sobre todo en lo que afecta a la calificación de sus fuentes de financiación.

Se puede afirmar que las cooperativas son sociedades de marcado carácter social cuyo objetivo es facilitar a sus socios determinados bienes o servicios al mejor precio (cooperativas de consumo) o retribuir sus prestaciones al máximo posible (cooperativas de producción). Este tipo de empresas se rigen por una serie de principios o características que las hacen diferentes de las sociedades mercantiles o capitalistas (el capital variable y su remuneración, el reparto del resultado en función de las operaciones realizadas por cada socio y la asignación obligatoria de parte de este resultado a la educación, formación y promoción de sus socios y trabajadores), contando también con una normativa fiscal específica y una adaptación de las normas contables, que han sido reformuladas recientemente en la nueva Orden EHA/3360/2010, por la que se aprueban las normas sobre los aspectos contables de las sociedades cooperativas.

Además, el fomento de las sociedades cooperativas viene impulsado por la propia Constitución Española (apartado 2 del art. 129), asumiendo las comunidades autónomas en sus estatutos las competencias en materia de cooperativas, respetando siempre la legislación mercantil, cuyas competencias pertenecen en exclusiva al Estado según la propia Constitución. Fruto de esta asunción de competencias es el desarrollo de una normativa autonómica mediante diferentes leyes en la mayoría de las comunidades autónomas (Andalucía, Aragón, Baleares, Cantabria en proyecto, Castilla-La Mancha, Castilla-León, Cataluña, Comunidad Valenciana, Extremadura, Galicia, La Rioja, Madrid, Murcia, Navarra y País Vasco).

Estas características especiales han supuesto en muchas ocasiones la exclusión de las cooperativas de los típicos estudios que tratan de analizar la evolución de las principales variables económicas y financieras de las empresas por lo que la mayoría de los trabajos que se han realizado sobre las cooperativas han sido de tipo descriptivo y se han centrado en poner de manifiesto las peculiaridades de sus regímenes fiscal y contable y las reformas de este último. En este sentido, podemos citar los trabajos de Zubiarre Artola (2004), Peñarrocha Pina (2005), Ordóñez de Haro (2006), Marí Vidal (2006), Molina Llopis (2007), Cubedo Tortonda (2007), Garrido, Lafuente y Puentes (2007) e Iturrioz y Martín (2008), entre otros. Los primeros estudios empíricos sobre cooperativas se centraron normalmente en áreas concretas, debido al arduo trabajo de recopilación de datos mediante encuestas (Pisón et Al., 1997) o a partir de las propias cuentas anuales de las empresas (Montagut et Al., 2002). Más recientemente, utilizando muestras obtenidas a partir de bases de datos, Molina (2010) analiza mediante un estudio empírico la presión fiscal de las cooperativas durante el sexenio 2003-2008, comparando con las sociedades mercantiles y estableciendo una diferencia aproximada de once puntos porcentuales entre las cooperativas en régimen general y las que cuentan con un régimen fiscal foral como Navarra y el País Vasco, lógicamente a favor de estas últimas. En esta línea, Pozuelo et Al. (2010) analizan la estructura económica y financiera de las cooperativas de la Comunidad Valenciana en comparación con las empresas capitalistas en los años 2006 y 2007, deduciendo unos valores en presión fiscal y rentabilidad significativamente superior en estas últimas sin que en el resto de variables de solvencia y financiación las diferencias fuesen relevantes.

Partiendo de esta base en este trabajo tratamos de poner de manifiesto la importancia y la evolución de las cooperativas en las diferentes comunidades autónomas. A continuación se realiza un análisis de la situación económico-financiera del conjunto de cooperativas en el año en que los expertos sitúan el comienzo de la crisis económica, comparando sus primeros efectos con los datos de un ejercicio donde podemos establecer una normalidad económica. De esta forma, tomando como referencia los datos financieros de una muestra de empresas de los años 2004 y 2007, hemos realizado un análisis estadístico de significatividad de las diferencias en rentabilidad, financiación, actividad, solvencia, inversión y presión fiscal, valorando también las posibles diferencias en los informes de auditoría emitidos, como instrumento de medida de la calidad de la información contable.

En el apartado dedicado al estudio estadístico explicamos el proceso seguido en la selección de la muestra y la motivación de la elección de los años 2004 y 2007 para realizar el estudio empírico de la evolución de la situación económico-financiera de las empresas cooperativas. También detallamos los ratios contables utilizados así como su idoneidad. El estudio empírico realizado es de carácter exploratorio por lo que no se ha formulado ninguna hipótesis de partida. No obstante, dado que el año 2007 se puede considerar como punto de inflexión en la etapa de crecimiento del ciclo económico que lo contiene, hemos presupuesto que la situación económica y financiera podría haber empeorado en comparación con el año 2004. Los resultados obtenidos en este sentido confirmarían estas asunciones implícitas sobre la evolución esperada, observando un deterioro generalizado. Sin embargo, no hemos encontrado diferencias estadísticamente significativas en la la presión fiscal y en la calidad de la información contable medida mediante la opinión de los informes de auditoría.

2. EVOLUCIÓN DE LAS SOCIEDADES COOPERATIVAS Y CONTRIBUCIÓN AL MERCADO LABORAL

En primer lugar destacamos que la constitución de las empresas cooperativas ha decrecido a lo largo de la primera década de los 2000 (Tabla 1) con independencia de los efectos de la crisis económica, que podríamos situar a partir de 2007, por lo que podemos establecer sin ningún tipo de dudas que este formato empresarial ha ido perdiendo interés a lo largo del tiempo. Esta situación deja un tanto en evidencia el mandato constitucional donde se establece que “los poderes públicos promoverán eficazmente las diversas formas de participación en la empresa y fomentarán, mediante una legislación adecuada, las sociedades cooperativas” (art. 129.2).

Si comparamos los dos años objeto de estudio, se puede apreciar como en 2004 se constituyeron prácticamente el doble de cooperativas que en 2007, manteniéndose esa tendencia en los años posteriores. El descenso ha sido generalizado en todas las comunidades autónomas, con la excepción de Baleares, donde tampoco cuentan con mucho arraigo, y especialmente significativo ha sido en comunidades con gran tradición cooperativa como Andalucía, Cataluña, Valencia, Madrid y Murcia.

Tabla 1. Sociedades cooperativas constituidas por Comunidades Autónomas. Evolución 2000-2010

|

|

2000 |

2002 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

TOTAL |

|

Andalucía |

762 |

703 |

586 |

418 |

263 |

228 |

204 |

194 |

173 |

3.531 |

|

Aragón |

94 |

85 |

87 |

77 |

72 |

50 |

42 |

33 |

45 |

585 |

|

Asturias |

28 |

21 |

19 |

24 |

17 |

14 |

14 |

9 |

7 |

153 |

|

Baleares |

13 |

15 |

10 |

5 |

6 |

15 |

17 |

17 |

17 |

115 |

|

Canarias |

55 |

43 |

12 |

9 |

16 |

7 |

11 |

8 |

11 |

172 |

|

Cantabria |

7 |

8 |

2 |

4 |

1 |

5 |

3 |

1 |

2 |

33 |

|

Castilla-la Mancha |

101 |

93 |

81 |

82 |

25 |

53 |

37 |

17 |

16 |

505 |

|

Castilla-León |

167 |

137 |

159 |

114 |

100 |

80 |

59 |

47 |

52 |

915 |

|

Cataluña |

434 |

260 |

207 |

157 |

144 |

128 |

92 |

109 |

115 |

1.646 |

|

C. Valenciana |

224 |

224 |

206 |

202 |

142 |

120 |

108 |

107 |

104 |

1.437 |

|

Extremadura |

65 |

38 |

44 |

20 |

20 |

25 |

19 |

14 |

17 |

262 |

|

Galicia |

89 |

63 |

45 |

36 |

36 |

32 |

47 |

40 |

41 |

429 |

|

Madrid |

163 |

242 |

166 |

140 |

163 |

119 |

104 |

99 |

135 |

1.331 |

|

Murcia |

187 |

211 |

227 |

169 |

164 |

149 |

120 |

133 |

137 |

1.497 |

|

Navarra |

22 |

23 |

28 |

10 |

14 |

21 |

25 |

28 |

18 |

189 |

|

País Vasco |

52 |

62 |

111 |

83 |

62 |

63 |

73 |

132 |

161 |

799 |

|

Rioja (La) |

14 |

17 |

6 |

10 |

8 |

2 |

7 |

8 |

11 |

83 |

|

Ceuta y Melilla |

15 |

16 |

6 |

3 |

5 |

1 |

2 |

0 |

1 |

49 |

|

Registro Central |

14 |

33 |

40 |

46 |

46 |

28 |

48 |

25 |

25 |

305 |

|

TOTAL |

2.506 |

2.294 |

2.042 |

1.609 |

1.304 |

1.140 |

1.032 |

1.021 |

1.088 |

14.036 |

Fuente: Ministerio de trabajo e Inmigración. Secretaría de Estado de Empleo. Economía Social, Autónomos y Responsabilidad Social de las Empresas

Atendiendo a los tipos de cooperativas (Tabla 2), podemos establecer que las cooperativas de trabajo asociado, agrarias y de explotación comunitaria de la tierra han sido las más afectadas, en especial las primeras. En el año 2000, de las 2.506 cooperativas que se constituyeron, 1.983 (el 79%) eran de trabajo asociado, mientras que en 2010 lo eran 698 de las 1.088 que se constituyeron (el 64%).

Tabla 2. Cooperativas constituidas según clase y año de constitución. Evolución 2000-2010

|

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

Trabajo asociado |

1.983 |

1.926 |

1.703 |

1.500 |

1.353 |

1.020 |

761 |

711 |

572 |

656 |

698 |

|

Consum. Y usuarios |

11 |

12 |

15 |

15 |

15 |

13 |

15 |

19 |

7 |

5 |

6 |

|

Viviendas |

211 |

238 |

294 |

292 |

349 |

315 |

296 |

213 |

250 |

157 |

193 |

|

Agrarias |

177 |

188 |

155 |

186 |

185 |

131 |

100 |

78 |

86 |

88 |

82 |

|

Expl. comun. tierra |

61 |

42 |

14 |

45 |

57 |

34 |

42 |

22 |

23 |

17 |

23 |

|

Servicios |

28 |

35 |

4 |

26 |

27 |

34 |

34 |

33 |

22 |

27 |

31 |

|

Mar |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Transportes |

12 |

15 |

2 |

12 |

14 |

15 |

20 |

15 |

27 |

25 |

16 |

|

Enseñanza |

8 |

13 |

1 |

18 |

17 |

22 |

26 |

32 |

22 |

12 |

6 |

|

Otras |

15 |

46 |

6 |

32 |

25 |

25 |

10 |

17 |

21 |

34 |

33 |

|

TOTAL |

2.506 |

2.515 |

2.294 |

2.126 |

2.042 |

1.609 |

1.304 |

1.140 |

1.032 |

1.021 |

1.088 |

Fuente: Ministerio de trabajo e Inmigración. Secretaría de Estado de Empleo. Economía Social, Autónomos y Responsabilidad Social de las Empresas

Posiblemente, una de las causas principales de este desinterés por la creación de cooperativas haya que buscarla en los incentivos fiscales. Si bien es cierto que las cooperativas gozan de una serie de ventajas fiscales con respecto al resto de empresas, no lo es menos que la reducción de la presión fiscal del régimen general del impuesto sobre sociedades no ha tenido réplica en régimen fiscal de las cooperativas.

En cuanto a la evolución del número de cooperativas existentes y su contribución al mercado laboral (Tabla 3) podemos afirmar que, aunque en la citada década el volumen de cooperativas se ha reducido ligeramente, el número de trabajadores se ha visto incrementado en un 10,9%. Mientras que las cooperativas con trabajadores en el régimen general se han reducido drásticamente durante esta década (un 21,9%), el número de trabajadores de estas empresas ha aumentado ligeramente (un 10,6%). A su vez, las cooperativas con trabajadores autónomos han crecido notablemente (un 47,5%), si bien empezaron a descender también a partir de 2008, mientras que los empleados autónomos han crecido menos en proporción (un 12%). En total, las 22.595 cooperativas existentes en el año 2010 han aportado cerca de 300.000 puestos de trabajo.

Tabla 3: Empleo generado por las cooperativas según régimen de cotización a la Seguridad Social.

Evolución 2000-2010

|

|

Sólo régimen general |

Con régimen de autónomos |

Totales |

|||

|

|

Cooperativas |

Trabajadores |

Cooperativas |

Trabajadores |

Cooperativas |

Trabajadores |

|

2000 |

17.037 |

204.490 |

6.297 |

64.573 |

23.334 |

269.063 |

|

2001 |

17.352 |

209.035 |

6.999 |

68.350 |

24.351 |

277.385 |

|

2002 |

17.649 |

214.591 |

7.687 |

70.084 |

25.336 |

284.675 |

|

2003 |

16.382 |

247.97 |

8.525 |

71.768 |

24.907 |

319.755 |

|

2004 |

16.333 |

234.887 |

9.021 |

73.921 |

25.354 |

308.808 |

|

2005 |

16.391 |

237.927 |

9.755 |

76.045 |

26.146 |

313.972 |

|

2006 |

15.954 |

243.476 |

9.601 |

74.330 |

25.555 |

317.806 |

|

2007 |

15.524 |

240.817 |

10.190 |

76.725 |

25.714 |

317.542 |

|

2008 |

14.825 |

235.551 |

9.954 |

76.371 |

24.779 |

311.992 |

|

2009 |

13.701 |

224.183 |

9.518 |

73.830 |

23.219 |

298.013 |

|

2010 |

13.310 |

226.165 |

9.285 |

72.349 |

22.595 |

298.514 |

Fuente: Ministerio de trabajo e Inmigración. Secretaría de Estado de Empleo. Economía Social, Autónomos y Responsabilidad Social de las Empresas

También resulta interesante contrastar el número de trabajadores al principio y al final de la década según el tamaño de las cooperativas (Tabla 4). En el año 2000, aunque la mayoría de las cooperativas eran de tamaño reducido (un 60,5% con 5 o menos trabajadores), la contribución al mercado laboral estaba muy repartida entre los diferentes tamaños de empresas, destacando ligeramente la aportación de las grandes empresas (más de 250 trabajadores) con un 20,6% de los empleados. Sin embargo, la situación cambia sustancialmente en 2010, ya que a pesar de que las cooperativas pequeñas siguen siendo mayoría (el 61%), su contribución al mercado laboral ha descendido notablemente (el 9% de los empleados), de la misma forma que ha aumentado el número de grandes cooperativas y el número de contratados por éstas, con un tercio de los trabajadores (un 35,7%).

Tabla 4. Sociedades cooperativas y nº de trabajadores por tamaño de sociedad (excluido el régimen de autónomos). Años 2000 y 2010

|

31-12-2000 |

|

31-12-2010 |

||||||||

|

Tamaño |

Empresas |

% |

Empleados |

% |

|

Tamaño |

Empresas |

% |

Empleados |

% |

|

0-5 |

10.304 |

60,5 |

31.778 |

16,0 |

|

0-5 |

8.114 |

61,0 |

20.364 |

9,0 |

|

6-10 |

3.329 |

19,5 |

24.435 |

12,3 |

|

6-10 |

2.179 |

16,4 |

16.587 |

7,3 |

|

11-25 |

2.156 |

12,7 |

32.289 |

16,2 |

|

11-25 |

1.676 |

12,6 |

26.540 |

11,7 |

|

26-50 |

687 |

4,0 |

25.229 |

12,7 |

|

26-50 |

663 |

5,0 |

23.593 |

10,4 |

|

51-100 |

307 |

1,8 |

18.608 |

9,4 |

|

51-100 |

348 |

2,6 |

24.599 |

10,9 |

|

101-250 |

186 |

1,1 |

25.566 |

12,9 |

|

101-250 |

212 |

1,6 |

33.723 |

14,9 |

|

>250 |

68 |

0,4 |

40.969 |

20,6 |

|

>250 |

118 |

0,9 |

80.759 |

35,7 |

|

TOTAL |

17.307 |

100 |

198.874 |

100 |

|

TOTAL |

13.310 |

100 |

226.165 |

100 |

Fuente: Ministerio de trabajo e Inmigración. Secretaría de Estado de Empleo. Economía Social, Autónomos y Responsabilidad Social de las Empresas

Si observamos estos mismos datos en los años 2004 y 2007 (Tabla 5), se aprecia cómo la distribución de sociedades cooperativas por tamaño es muy parecida, de la misma forma que el número de trabajadores contratados en global y por tamaños, por lo que a priori en las ratios de actividad que después contrastaremos, lo más normal sería que no se apreciasen diferencias significativas entre estos dos años.

Tabla 5. Sociedades cooperativas y nº de trabajadores por tamaño de sociedad (excluido el régimen de autónomos). Años 2004 y 2007

|

31-12-2004 |

|

31-12-2007 |

||||||||

|

Tamaño |

Empresas |

% |

Empleados |

% |

|

Tamaño |

Empresas |

% |

Empleados |

% |

|

0-5 |

9.922 |

60,7 |

25.460 |

10,8 |

|

0-5 |

9.272 |

59,7 |

23.791 |

9,9 |

|

6-10 |

2.811 |

17,2 |

21.412 |

9,1 |

|

6-10 |

2.621 |

16,9 |

19.959 |

8,3 |

|

11-25 |

2.176 |

13,3 |

34.455 |

14,7 |

|

11-25 |

2.147 |

13,8 |

34.173 |

14,2 |

|

26-50 |

737 |

4,5 |

26.009 |

11,1 |

|

26-50 |

768 |

4,9 |

27.185 |

11,3 |

|

51-100 |

352 |

2,2 |

24.481 |

10,4 |

|

51-100 |

381 |

2,5 |

26.874 |

11,2 |

|

101-250 |

216 |

1,3 |

33.769 |

14,4 |

|

101-250 |

216 |

1,4 |

33.387 |

13,9 |

|

>250 |

119 |

0,7 |

69.301 |

29,5 |

|

>250 |

119 |

0,8 |

75.451 |

31,3 |

|

TOTAL |

16.333 |

100 |

234.887 |

100 |

|

TOTAL |

15.524 |

100 |

240.817 |

100 |

Fuente: Ministerio de trabajo e Inmigración. Secretaría de Estado de Empleo. Economía Social, Autónomos y Responsabilidad Social de las Empresas

Finalmente, queremos contextualizar la contribución de las sociedades cooperativas al mercado laboral y cómo ha podido cambiar desde el año 2000 hasta 2010 viendo el detalle por comunidades autónomas (Tabla 6).

Tabla 6. Sociedades cooperativas y sus trabajadores en situación de alta en la Seguridad Social años 2000 y 2010. Distribución por Comunidades Autónomas.

|

|

2000 |

2010 |

||||||

|

|

Cooperativas |

Trabajadores |

Cooperativas |

Trabajadores |

||||

|

|

Nº |

% |

Nº |

% |

Nº |

% |

Nº |

% |

|

Andalucía |

5.023 |

21,5 |

48.886 |

18,2 |

4.494 |

19,9 |

56.773 |

19,0 |

|

Aragón |

762 |

3,3 |

7.654 |

2,8 |

797 |

3,5 |

6.557 |

2,2 |

|

Asturias |

273 |

1,2 |

3.530 |

1,3 |

249 |

1,1 |

3.060 |

1,0 |

|

Baleares |

169 |

0,7 |

2.053 |

0,8 |

210 |

0,9 |

2.612 |

0,9 |

|

Canarias |

449 |

2,0 |

7.415 |

2,8 |

294 |

1,3 |

5.813 |

1,9 |

|

Cantabria |

89 |

0,4 |

1.086 |

0,4 |

81 |

0,4 |

1.206 |

0,4 |

|

Castilla-la Mancha |

1.430 |

6,1 |

13.119 |

5,0 |

1.419 |

6,3 |

12.041 |

4,0 |

|

Castilla-León |

1.310 |

5,6 |

11.774 |

4,3 |

1.346 |

6,0 |

10.377 |

3,5 |

|

Cataluña |

5.731 |

24,6 |

43.596 |

16,2 |

4.885 |

21,6 |

39.210 |

13,1 |

|

C. Valenciana |

2.704 |

11,6 |

40.352 |

15,0 |

2.742 |

12,1 |

51.291 |

17.2 |

|

Extremadura |

789 |

3,4 |

7.274 |

2,7 |

648 |

2,9 |

5.855 |

2,0 |

|

Galicia |

872 |

3,7 |

9.211 |

3,4 |

872 |

3,9 |

8.243 |

2,8 |

|

Madrid |

854 |

3,6 |

10.271 |

3,8 |

1.039 |

4,6 |

14.492 |

4,9 |

|

Murcia |

1.005 |

4,3 |

10.753 |

4,0 |

1.503 |

6,7 |

17.634 |

5,9 |

|

Navarra |

312 |

1,3 |

4.616 |

1,7 |

347 |

1,5 |

6.700 |

2,2 |

|

País Vasco |

1.331 |

5,7 |

44.970 |

16,7 |

1.498 |

6,6 |

54.608 |

18,3 |

|

Rioja (La) |

172 |

0,7 |

1.934 |

0,7 |

127 |

0,6 |

1.554 |

0,5 |

|

Ceuta y Melilla |

59 |

0,3 |

489 |

0,2 |

44 |

0,2 |

488 |

0,2 |

|

TOTAL |

23.334 |

100 |

269.063 |

100 |

22.595 |

100 |

298.514 |

100 |

Fuente: Ministerio de Trabajo e Inmigración. Secretaría de Estado de Empleo. Economía Social, Autónomos y Responsabilidad Social de las Empresas

Entre las comunidades que menos optan a utilizar el cooperativismo destacamos, además de Ceuta y Melilla, por razones obvias de limitación territorial, Asturias, Baleares, Canarias, Navarra, Cantabria y La Rioja. Precisamente, entre estas seis comunidades están las dos que aún no cuentan con una Ley de Cooperativas Autonómica (Canarias y Cantabria) y Asturias, la comunidad con la normativa autonómica sobre cooperativas más reciente (Ley 4/2010, de 29 de junio). Cantabria, por su parte, empezó 2010 con un proyecto de Ley de Cooperativas en el que se pretende “dar cobertura jurídica a un modelo que tiene en la región una gran función económica y una larga historia desde principios del siglo XX", pero que un año más tarde todavía no se ha hecho realidad.

En cuanto a las regiones que podríamos calificar de más cooperativistas en la actualidad destacamos Andalucía, Cataluña, C. Valenciana y País Vasco. No obstante, observamos el notable crecimiento de estas empresas en el País Vasco, en detrimento de Cataluña, donde su peso específico se ha reducido considerablemente a lo largo de esta década. Nos llama la atención en este sentido que en el País Vasco, además de contar con la Ley de Cooperativas más antigua de España (Ley 4/1993), incorporase otra Ley de la Sociedad Cooperativa Pequeña de Euskadi en 2008, sin olvidar también su régimen fiscal foral. Comparando precisamente estas dos comunidades, podemos observar como con más del triple de cooperativas en Cataluña que en el País Vasco, el número de trabajadores contratados en esta última es un 39,3% superior. Por su parte, Andalucía mantiene sus números en esta década, mientras que en la C. Valenciana podemos apreciar un ligero aumento de las cooperativas y del número de trabajadores.

3. ASPECTOS CONTABLES Y FISCALES DE LAS SOCIEDADES COOPERATIVAS

Aunque el estudio estadístico que realizamos a continuación afecta a ejercicios en los que estaban en vigor las anteriores normas contables (Orden ECO/3614/2003), no podemos pasar por alto que recientemente han sido aprobadas unas nuevas normas sobre los aspectos contables de las sociedades cooperativas (NACSC, Orden EHA/3360/2010) que suponen, fundamentalmente, dos cambios importantes en las cuentas anuales de estas empresas (de donde las bases de datos obtienen su información) a partir del 1 de enero de 2011:

1) El capital social cooperativo: contablemente puede considerarse fondos propios, pasivo financiero o instrumento financiero compuesto y el criterio delimitador lo constituirá básicamente la obligación de la cooperativa frente al socio de la devolución del capital aportado y del pago de una remuneración. De acuerdo con el marco conceptual del PGC-2007 y en línea con las normas internacionales (NIC 32), los instrumentos de patrimonio no deben incorporar ninguna obligación de entregar efectivo u otros activos financieros a otra entidad[5]. En consecuencia, el capital mercantil podrá ser calificado contablemente como fondos propios o como pasivo y su remuneración como distribución del resultado o como gasto financiero.

2) Obtención del resultado contable: con las anteriores NACSC, en la cuenta de pérdidas y ganancias, después de obtener el resultado del ejercicio como en cualquier otra empresa, se incluían tres partidas más, propias de las cooperativas, para llegar al resultado cooperativo denominado excedente de la cooperativa. Los ingresos imputables al fondo de educación, formación y promoción (FEFP), la dotación a este mismo fondo y los intereses de las aportaciones al capital social y otros fondos, en la nueva normativa se integran en el formato normal de cualquier empresa, incorporando las dotaciones/ingresos del FEFP en un apartado del resultado de explotación (el 12) y los intereses como parte integrante de los gastos financieros, siempre y cuando estén preestablecidos.

La primera cuestión modificaba la estructura financiera de las cooperativas pero este cambio de criterio contable no se empezó a aplicar en 2008 con la entrada en vigor del nuevo PGC, prorrogándose dos años (Disposición transitoria quinta del PGC y sexta de PGC-Pymes) para que la legislación autonómica de las cooperativas incorporase estos cambios, reacción que mayoritariamente no se produjo, por lo que se amplió el plazo un año más, hasta el 31 de diciembre de 2010, a través del RD 2003/2009. Será interesante pues, en estudios posteriores similares al que realizamos para los años 2004 y 2007, ver cómo han podido influir estos cambios en la composición de la financiación de las cooperativas y si los informes de auditoría ponen de manifiesto algún tipo de incidencias.

La segunda cuestión supone que la obtención del resultado contable de las cooperativas sigue las mismas pautas que el resto de empresas y que no será diferente del excedente cooperativo. Este detalle es importante cuando se analizan y estudian las cooperativas por medio de bases de datos, ya que éstas utilizan el mismo formato para captar los datos de todas las empresas, sin tener en cuenta que en las cooperativas era diferente y que el resultado contable de la cuenta de pérdidas y ganancias no es lo mismo que el excedente de la cooperativa que aparece en los fondos propios del balance. Por lo tanto, los estudios que se realicen a partir de 2011 y utilicen el parámetro del resultado contable de la cooperativa, ofrecerán una mayor fiabilidad y una mejor comparabilidad con el resto de empresas.

En cuanto a la fiscalidad, queremos destacar que el régimen fiscal propio de las cooperativas (RFC) establece una serie de ventajas fiscales en relación con el régimen general, que hace diez años podríamos valorar como relevantes, pero que en los últimos años ya no lo son tanto por las razones que exponemos a continuación.

A modo de resumen, las principales ventajas del RFC son las siguientes:

1. Los resultados cooperativos tributan al 20% (los no cooperativos al tipo general).

2. Se considera deducible el 50% de la parte de los resultados que se destine obligatoriamente al fondo de reserva obligatorio, partida que se corresponde con la reserva legal en las sociedades capitalistas.

3. Se consideran deducibles de los intereses devengados por las aportaciones de los socios y asociados al capital social con un límite.

4. Una bonificación del 50% de la cuota íntegra para las cooperativas especialmente protegidas.

El tipo impositivo del 20% es interesante, pero pensamos que lo era más al aprobarse la Ley de RFC en 1990, cuando el tipo impositivo único para el resto de empresas era del 35%. Desde entonces, los tipos del régimen general se han ido reduciendo progresivamente, estableciéndose incluso en la actualidad en el 20% para las empresas de reducida dimensión que mantengan o incrementen su plantilla, mientras que el tipo impositivo aplicable a los resultados cooperativos del RFC no ha variado. Por tanto, esta ventaja fiscal ha perdido interés, sobre todo para las cooperativas pequeñas y medianas que, en todo caso, pueden acogerse a las reducciones del régimen general.

Además, con las nuevas normas contables, la deducción fiscal de los intereses devengados por las aportaciones de los socios y asociados al capital social será con la condición de que dicho capital tenga la consideración contable de deuda. En este sentido, si el capital tiene unos intereses preestablecidos se considerarán gasto financiero y el capital un pasivo, pero si los intereses que retribuyen al capital se derivan de un resultado positivo, el capital podría considerarse neto patrimonial (si la cooperativa tiene el derecho incondicional a rehusar su reembolso) y los intereses se considerarán una distribución del resultado y, por lo tanto, ya no serán deducibles fiscalmente. Por ello, esta ventaja fiscal ahora tiene un coste desde el punto de vista de la estructura financiera de la cooperativa.

En definitiva, podemos establecer que las ventajas fiscales del régimen fiscal de las cooperativas han ido perdiendo peso específico a lo largo de los años en comparación con las del régimen general del impuesto sobre sociedades.

4. ESTUDIO ESTADÍSTICO

4.1. Selección de la muestra

En el proceso de selección y obtención de la muestra de empresas se ha recurrido a la base de datos financieros SABI (Sistema de Análisis de Balances Ibéricos), cuyo uso ha sido cedido a la Universitat de València por la empresa INFORMA S.A. Esta base recoge información general y de tipo financiero de las empresas españolas y portuguesas que están obligadas a depositar sus Cuentas Anuales en los Registros Mercantiles de sus respectivos domicilios sociales.

Hemos elaborado dos muestras de trabajo. Una primera que contiene los datos económico-financieros de empresas cooperativas correspondientes al año 2004 y una segunda con datos de esas mismas empresas en 2007. A ambas muestras se ha llegado tras aplicar unos filtros similares a las poblaciones de partida de 7.389 cooperativas españolas incluidas en la base de datos.

Se han elegido los años 2004 y 2007 por considerar que en el primero de ellos las empresas en general gozaban de una cierta estabilidad que desaparece con los efectos de la crisis económica, y 2007 como año en el que sus efectos empiezan a ser percibidos en el tejido empresarial. Además, consideramos que los cambios contables producidos a partir de 2008 y que en las cooperativas, tras un período de transición, han tenido sus últimas consecuencias en 2011, pueden producir ciertos efectos que distorsionen las comparaciones con los años anteriores.

Para seleccionar las empresas que formarán las muestras de este trabajo se aplicó un requisito inicial por el cual sólo se consideraban empresas que con la forma jurídica de cooperativa presentaran estados contables completos en los ejercicios económicos que van de 2004 a 2007. Además, todas las firmas consideradas deben estar activas, lo que supondrá la no inclusión de las empresas disueltas o extinguidas, ni tampoco las que atraviesan situaciones concursales. A continuación, basándonos en el CNAE 93 rev. 1, se han seleccionado las diferentes empresas intentando que la muestra guarde la proporcionalidad sectorial de la población de partida. Con la aplicación de este criterio la muestra ha quedado finalmente compuesta por 182 cooperativas en cada uno de los años considerados. En todos los casos, la información que se ha procesado ha sido sometida a controles externos de auditoria, lo que en principio, supone una mayor calidad y garantía para ser utilizada en este tipo de análisis.

4.2. Los ratios contables utilizados

Prácticamente la totalidad de las empresas que conforman las muestras objeto de análisis presentaron las Cuentas Anuales en formato abreviado. Al ser las exigencias de las Cuentas Anuales abreviadas menores en detalle, y al ser las sociedades que presentaron este modelo mucho mayor en número, nos hemos visto obligados a trabajar con los datos ofrecidos en este último formato, diseñando las masas patrimoniales y los ratios contables en función de esta restricción.

Esta circunstancia nos ha impedido utilizar determinados ratios que podrían ser muy interesantes, pero que no se pueden calcular al no contar con el desglose suficiente[6]. Así, los ratios financieros finalmente elaborados los hemos agrupado en las siguientes categorías:

1. Rentabilidad (REN)

Genéricamente la rentabilidad se identifica con el cociente entre beneficio e inversión y es la tasa con que la empresa remunera al capital empleado. La rentabilidad es una medida del rendimiento empresarial. Dependiendo del tipo de beneficio especifico considerado, que figurará en el numerador de los ratios propuestos y de la magnitud que lo ha generado, representada en el denominador, tendremos diversos tipos de rentabilidad, económica y financiera. Existe prácticamente unanimidad en la doctrina de análisis contable en considerar la rentabilidad económica (REN1) como indicador de la eficacia de la empresa en la utilización de sus inversiones y la rentabilidad financiera (REN6) como indicador de la capacidad de la empresa para crear riqueza a favor de sus propietarios. Haremos especial hincapié en la rentabilidad asociada a la explotación, por entender que es en este tramo donde se aprecia con claridad si una empresa es o no rentable.

Con el de resto de índices que completa esta categoría se pretende aislar el efecto de algunas magnitudes. De este modo en REN2 se ha considerado el resultado del ejercicio antes de impuestos con el fin de excluir el efecto de estos. Por su parte, REN3 representa la rentabilidad de las inversiones realizadas por los propietarios de la unidad económica, aislando el efecto del impuesto de sociedades. Con REN4 se pretende determinar la rentabilidad de los recursos ajenos y REN5 mide el beneficio obtenido por cada unidad monetaria vendida, es decir, la rentabilidad de las ventas.

2. Estructura financiera o Endeudamiento (EF)

La estructura financiera informa sobre el origen y composición de los recursos financieros que han servido para llevar a cabo la inversión que se ha materializado en el conjunto de factores de producción a disposición de la empresa o estructura económica. Con estos indicadores se podrá establecer el grado de dependencia de la empresa en función de la fuente de recursos financieros que utiliza. De este modo, EF1 considera la deuda total de la empresa, indicando por cada unidad monetaria de recursos propios aportados cuánto se utiliza de recursos ajenos. El resultado de desglosar este ratio en dos, atendiendo al corto y largo plazo, nos ofrece información en función de los vencimientos que presentan los recursos ajenos utilizados, tal como expresan EF2 y EF3. Finalmente, con EF4 nos aproximamos a la medida del coste de la financiación ajena y con EF5 a la participación relativa de los gastos financieros en la cifra de ventas.

3. Actividad (ACT)

Con los ratios de actividad se trata de ponderar cada concepto de gasto respecto a la actividad realizada. Podremos plantear este tipo de ratios atendiendo a la clasificación de los gastos según su variabilidad en relación con la actividad, considerando los gastos fijos y variables o también, atendiendo a la clasificación funcional de los gastos. En este sentido, ACT1 compara el valor añadido en la producción de la empresa con la cifra de ventas. La productividad mejora cuanto mayor valor toma el índice. Con ACT2 se comparan los costes de la mano de obra de la empresa con el valor añadido en la producción relacionada con dicha actividad productiva. La productividad mejora cuanto menor valor toma el índice. Por su parte, con ACT3 se relacionan los gastos financieros con el valor añadido en la producción. La empresa será mas eficiente cuanto menor sea el valor de este índice. ACT4 compara el resultado del ejercicio con el valor añadido y ACT7 mide la eficiencia del personal de la empresa.

4. Solvencia a corto plazo (SOLV)

Los ratios de solvencia a corto plazo o liquidez, ligados estrechamente a la situación de equilibrio financiero, indican la capacidad que la empresa tiene para atender sus deudas a corto plazo. Estos índices relacionando partidas o masas patrimoniales de la estructura circulante de la empresa, tanto del activo como del pasivo nos servirán para determinar la liquidez del activo.

Con SOLV1 se establece la relación de la estructura patrimonial circulante con las inversiones y la financiación, tratando de medir la capacidad de la empresa para hacer frente a las deudas derivadas del ciclo de explotación. Con SOLV2, al no computar en él las mercancías, apreciamos si la solvencia de la empresa depende de las ventas y con SOLV3 se mide la capacidad inmediata para hacer frente a las deudas a corto plazo.

5. Solvencia a largo plazo (SOLV LP)

Con estos ratios se pretende determinar la capacidad de la empresa para afrontar sus deudas a largo plazo. Estas medidas centran su atención en la estructura financiera y operativa de la empresa contemplada desde el largo plazo. En SOLVLP1 se comparan los recursos generados antes de impuestos (Resultado del ejercicio + Impuesto de sociedades + Amortizaciones) con las deudas totales. Con SOLVLP2 se mide la solvencia global de la empresa.

6. Estructura económica (CF)

Con estos ratios se relacionan elementos y masas patrimoniales de activo, mostrando la estructura de las inversiones y ponderando cada elemento o partida respecto al total de ellas. Al ser muy numerosos los elementos de la estructura económica se puede plantear un numero considerable de ratios de esta categoría. Hemos considerado los que a nuestro juicio nos parecen más relevantes dado el tipo de empresas analizadas.

7. Fiscalidad (FIS)

Con estos ratios queremos medir la presión fiscal de las empresas en lo que al impuesto sobre sociedades se refiere. Mediremos la proporción que supone el gasto contable por impuesto sobre sociedades sobre el resultado contable antes (FIS1) y después de impuestos (FIS2).

La lista de los ratios utilizados, agrupados en las diferentes categorías, se muestra en la Tabla 7.

Tabla 7. Ratios utilizados en el análisis empírico

|

1. RENTABILIDAD |

||

|

CLAVE |

RATIO |

|

|

REN 1 |

RESULTADO ANTES DE INTERESES E IMPUESTOS/ACTIVO TOTAL |

RE/AT |

|

REN 2 |

RESULTADO DEL EJERCICIO(*)/ACTIVO TOTAL |

R/AT |

|

REN 3 |

RESULTADO DEL EJERCICIO(*)/FONDOS PROPIOS |

R/FP |

|

REN 4 |

RESULTADO DEL EJERCICIO(*)/PASIVO TOTAL |

R/PT |

|

REN 5 |

RESULTADO DEL EJERCICIO(*)/VENTAS |

R/V |

|

REN 6 |

RESULTADO DEL EJERCICIO(**) / FONDOS PROPIOS |

RDI/FP |

(*): ANTES DE IMPUESTOS (**): DESPUES DE IMPUESTOS

|

2. ESTRUCTURA FINANCIERA |

||

|

CLAVE |

RATIO |

|

|

EF 1 |

PASIVO TOTAL/FONDOS PROPIOS |

PT/FP |

|

EF 2 |

PASIVO FIJO/FONDOS PROPIOS |

PF/FP |

|

EF 3 |

PASIVO CIRCULANTE/FONDOS PROPIOS |

PC/FP |

|

EF 4 |

GASTOS FINANCIEROS/PASIVO TOTAL |

GF/PT |

|

EF 5 |

GASTOS FINANCIEROS/ VENTAS |

GF/V |

|

3. ACTIVIDAD |

||

|

CLAVE |

RATIO |

|

|

ACT 1 |

VALOR AÑADIDO/VENTAS |

VA/V |

|

ACT 2 |

GASTOS DE PERSONAL/VALOR AÑADIDO |

GP/VA |

|

ACT 3 |

GASTOS FINANCIEROS/VALOR AÑADIDO |

GF/VA |

|

ACT 4 |

RESULTADO DEL EJERCICIO/VALOR AÑADIDO |

R/VA |

|

ACT 5 |

GASTOS DE PERSONAL/VENTAS |

GP/V |

|

4. SOLVENCIA A CORTO PLAZO (Liquidez) |

||

|

CLAVE |

RATIO |

|

|

SOLV 1 |

ACTIVO CIRCULANTE/PASIVO CIRCULANTE |

AC/PC |

|

SOLV 2 |

(ACTIVO CIRCULANTE – EXISTENCIAS)/PASIVO CIRCULANTE |

(AC-EX)/PC |

|

SOLV 3 |

DISPONIBLE/PASIVO CIRCULANTE |

D/PC |

|

5. SOLVENCIA A LARGO PLAZO |

||

|

CLAVE |

RATIO |

|

|

SOLV LP 1 |

RECURSOS GENERADOS ANTES DE IMPUESTOS/PASIVO TOTAL |

RGAI/PT |

|

SOLV LP 2 |

ACTIVO TOTAL NETO/PASIVO TOTAL |

AT/PT |

RGAI:(Resultado del ejercicio + Impuesto de sociedades + Amortizaciones)

|

6. ESTRUCTURA ECONOMICA |

|||

|

CLAVE |

RATIO |

|

|

|

CF 1 |

ACTIVO CIRCULANTE /ACTIVO FIJO |

AC/AF |

|

|

CF 2 |

EXISTENCIAS/ACTIVO TOTAL |

E/AT |

|

|

CF 3 |

REALIZABLE/ ACTIVO TOTAL |

REA/AT |

|

|

CF 4 |

DISPONIBLE/ ACTIVO TOTAL |

D/AT |

|

|

|

|

|

|

|

7. FISCALIDAD |

|||

|

CLAVE |

RATIO |

|

|

|

FIS 1 |

IMP. SOCIEDADES/RESULTADO DEL EJERCICIO(*) |

IS/R |

|

|

FIS 2 |

IMP. SOCIEDADES/RESULTADO DEL EJERCICIO(**) |

IS/RDI |

|

(*) ANTES DE IMPUESTOS (**) DESPUES DE IMPUESTOS

5. RESULTADOS

5.1. Análisis de la rentabilidad

Antes de proceder con el análisis de rentabilidad hemos comprobado mediante la matriz de correlaciones del coeficiente de Pearson la presencia de problemas de multicolinealidad y correlaciones altas entre las variables. En general, no se ha observado la existencia de correlaciones altas entre estos coeficientes. Por ello, en el análisis se han tenido en cuenta todas las variables inicialmente consideradas.

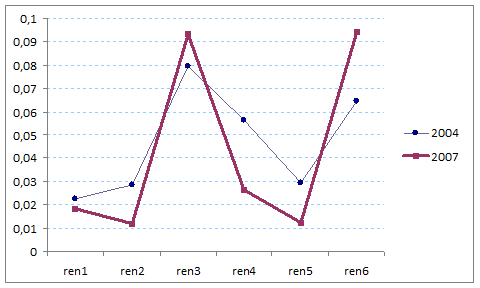

La Tabla 8 recoge el resumen de los principales estadísticos descriptivos de las variables relacionadas con la rentabilidad. Por lo general, se observa que la media de los ratios que miden la rentabilidad es mayor en el año 2004 que en el año 2007. El Gráfico 1 recoge los resultados del estudio de los perfiles que toman los ratios de rentabilidad de acuerdo con la variable de agrupación, esto es, las dos fechas estudiadas. Aunque las dos líneas se entrecruzan hay un predominio de la correspondiente al año 2004, por lo que podemos atribuir una mayor rentabilidad a ese año.

Tabla 8. Resumen de estadísticos descriptivos ratios de rentabilidad

| Año 2004 |

|

|

|

|

|

| Variable |

Observac. |

Media |

Desv. típica |

Mínimo |

Máximo |

|

Ren1 |

179 |

0,023 |

0,049 |

-0,267 |

0,242 |

|

Ren2 |

180 |

0,029 |

0,063 |

-0,091 |

0,624 |

|

Ren3 |

180 |

0,079 |

0,209 |

-1,745 |

0,962 |

|

Ren4 |

176 |

0,057 |

0,169 |

-0,159 |

1,987 |

|

Ren5 |

179 |

0,030 |

0,096 |

-0,056 |

1,111 |

| Ren6 |

180 |

0,065 |

0,194 |

-1,745 |

0,962 |

|

Año 2007 |

|

|

|

|

|

| Variable |

Observac. |

Media |

Desv. típica |

Mínimo |

Máximo |

|

Ren1 |

180 |

0,018 |

0,039 |

-0,139 |

0,144 |

|

Ren2 |

166 |

0,012 |

0,036 |

-0,186 |

0,140 |

|

Ren3 |

166 |

0,093 |

0,657 |

-0,429 |

8,406 |

|

Ren4 |

163 |

0,026 |

0,084 |

-0,327 |

0,474 |

|

Ren5 |

165 |

0,012 |

0,041 |

-0,158 |

0,253 |

| Ren6 |

182 |

0,094 |

0,65 |

-0,281 |

8,406 |

Gráfico 1. Gráfico de perfil de la media de los ratios de rentabilidad

Tratando de confirmar estas primeras valoraciones, complementamos los estadísticos descriptivos con distintas pruebas estadísticas tanto multivariantes como univariantes. En este sentido, todos los contrastes multivariantes realizados (Tabla 9) basados en el modelo lineal general MANOVA resultan significativos al 5,00%. Por consiguiente, la rentabilidad de las cooperativas en el año 2004 es significativamente mayor que en 2007 cuando se mide con los ratios señalados considerados en conjunto.

Tabla 9. Contrastes Multivariados. Ratios de rentabilidad.

|

Efecto |

|

Valor |

F |

Gl de la hipótesis |

Gl del error |

Significación |

||

|

Año |

Traza de Pillai |

0,048 |

2,728 |

6,000 |

327,000 |

0,013 |

|

|

|

|

Lambda de Wilks |

0,952 |

2,728 |

6,000 |

327,000 |

0,013 |

|

|

|

|

Traza de Hotelling |

0,050 |

2,728 |

6,000 |

327,000 |

0,013 |

|

|

|

|

Raíz mayor de Roy |

0,050 |

2,728 |

6,000 |

327,000 |

0,013 |

|

|

Mediante el análisis de varianza univariante (ANOVA) se ha comprobado qué variables en particular, tomadas ahora por separado, muestran una mayor diferencia entre los años 2004 y 2007. En la Tabla 10 se aprecia que las variables significativas a un nivel del 5,00% son ren2, ren4 y ren5. Asimismo, en el Gráfico 1 se observa que en estos ratios los valores son mayores para el año 2004. El resto de variables no resultan individualmente diferentes en los dos grupos considerados. De acuerdo con la definición de estos ratios (Véase Tabla 7), la relación entre los resultados del ejercicio y otras magnitudes contables es menor en el año 2007, seguramente debido a una caída de los resultados del ejercicio.

Resumiendo, de acuerdo con los resultados alcanzados en el análisis descriptivo y en las pruebas univariantes y multivariantes podemos establecer que la rentabilidad de las sociedades cooperativas en el año 2007 ha disminuido en relación con la del 2004.

Tabla 10. Contrastes Univariados. Ratios de rentabilidad.

|

Ratio |

Media cuadrática |

F |

Significación |

|

ren1 |

0,002 |

0,935 |

0,334 |

|

ren2 |

0,024 |

9,028 |

0,003 |

|

ren3 |

0,017 |

0,072 |

0,788 |

|

ren4 |

0,078 |

4,232 |

0,040 |

|

ren5 |

0,025 |

4,498 |

0,035 |

|

ren6 |

0,077 |

0,332 |

0,565 |

5.2. Análisis de la estructura financiera

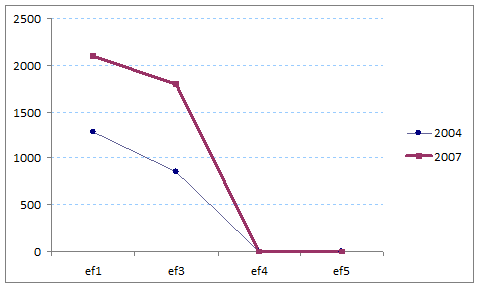

La Tabla 11 recoge el resumen de los principales estadísticos descriptivos de las variables relacionadas con la estructura financiera tomados en consideración. Por lo general, se observa que la media de los ratios que miden la estructura financiera es mayor en el año 2007 que el año 2004. El Gráfico 2 recoge los resultados del estudio de los perfiles que toman los ratios de la estructura financiera de acuerdo con la variable de agrupación, esto es, de los años objeto de estudio. La línea que representa al año 2007 parece que se sitúa por encima de la del año 2004, predominando esta tendencia. Debido a problemas de multicolinealidad entre las variables dependientes que hemos tomado como indicadores de la estructura financiera, hemos prescindido de ef2 (Tabla 12).

Con el fin de contrastar la significatividad de los mayores valores en los ratios de estructura financiera de 2007, hemos llevado a cabo distintas pruebas MANOVA y ANOVA. En este sentido, todos los contrastes multivariantes realizados (Tabla 13), basados en el modelo lineal general multivariante, resultan significativos al 10,00%.

Por consiguiente, podemos establecer que la estructura financiera del año 2007 refleja un endeudamiento significativamente mayor en 2007 que en 2004 cuando la valoración con los ratios señalados se hace de forma global.

Tabla 11. Resumen de los estadísticos descriptivos de la estructura financiera

|

Año 2004 |

|

|

|

|

|

|

Variable |

Observac. |

Media |

Desv. típica |

Mínimo |

Máximo |

|

ef1 |

178 |

1.284,022 |

15.763,400 |

-114,395 |

209.658,600 |

|

ef2 |

178 |

411,394 |

4.781,117 |

-71,519 |

63.078,550 |

|

ef3 |

182 |

856,792 |

10.877,570 |

-42,876 |

146.580,100 |

|

ef4 |

176 |

0,016 |

0,015 |

0,000 |

0,086 |

|

ef5 |

179 |

0,020 |

0,077 |

0,000 |

0,858 |

|

|

|

|

|

|

|

|

Año 2007 |

|

|

|

|

|

|

Variable |

Observac. |

Media |

Desv, típica |

Mínimo |

Máximo |

|

ef1 |

180 |

2.096,537 |

25.734,910 |

-211,993 |

340.447,900 |

|

ef2 |

166 |

237,371 |

3.140,668 |

-103,472 |

41.666,020 |

|

ef3 |

166 |

1.798,304 |

22.230,480 |

-108,521 |

298.781,900 |

|

ef4 |

163 |

0,019 |

0,014 |

0,000 |

0,104 |

|

ef5 |

165 |

0,012 |

0,015 |

0,000 |

0,124 |

Tabla 12. Matriz de correlaciones. Estructura financiera.

|

|

ef1 |

ef2 |

ef3 |

ef4 |

ef5 |

|

Ef1 |

1 |

|

|

|

|

|

Ef2 |

0,901 |

1 |

|

|

|

|

Ef3 |

0,995 |

0,8541 |

1 |

|

|

|

Ef4 |

0,021 |

0,003 |

0,025 |

1 |

|

|

Ef5 |

0,156 |

0,222 |

0,136 |

0,114 |

1 |

Gráfico 2. Gráfico de perfil de la media de la estructura financiera

Mediante el análisis de varianza univariante (ANOVA) se ha comprobado qué variables en particular, tomadas ahora por separado, muestran una mayor diferencia entre las cooperativas de los años 2004 y 2007. En la Tabla 14 se aprecia que ef4 es una variable estadísticamente significativa a un nivel del 5,00%. Dada la definición de este ratio (gastos financieros dividido entre pasivo total) y puesto que en el año 2007 es superior, se podría concluir que en este último año se observa un incremento de los gastos financieros.

Tabla 13. Contrastes Multivariados. Ratios de la estructura financiera.

|

Efecto |

|

Valor |

F |

Gl de la hipótesis |

Gl del error |

Significación |

|

Tipo |

Traza de Pillai |

0,024 |

2,095 |

4,000 |

344,000 |

0,081 |

|

|

Lambda de Wilks |

0,976 |

2,095 |

4,000 |

344,000 |

0,081 |

|

|

Traza de Hotelling |

0,024 |

2,095 |

4,000 |

344,000 |

0,081 |

|

|

Raíz mayor de Roy |

0,024 |

2,095 |

4,000 |

344,000 |

0,081 |

Tabla 14. Contrastes Univariados. Ratios de la estructura financiera.

|

Ratio |

Media cuadrática |

F |

Significación |

|

|

ef1 |

58.424.034,056 |

0,129 |

0,720 |

|

|

ef2 |

80.666.465,724 |

0,263 |

0,608 |

|

|

ef4 |

0,001 |

3,852 |

0,050 |

|

|

ef5 |

0,006 |

1,906 |

0,168 |

|

5.3. Análisis de la actividad

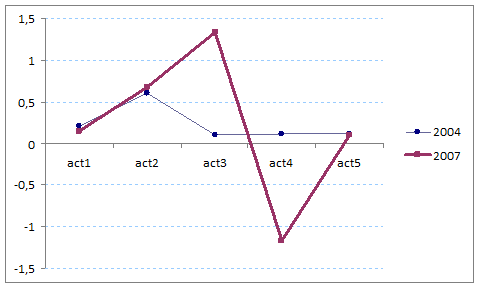

La Tabla 15 muestra un resumen de los estadísticos descriptivos de las variables empleadas para comparar la actividad de las cooperativas en los años 2004 y 2007. Se observa que los valores de actividad para los distintos ratios no muestran una superioridad generalizada para ninguno de los dos años analizados, esto es, según el ratio considerado los valores pueden ser mayores o menores en uno u otro.

El Gráfico 3, que recoge el perfil de la línea que dibuja los valores de ambos grupos, también está en consonancia con estos resultados, apreciándose que las líneas que representan los valores medios se entrecruzan.

Tabla 15. Resumen de estadísticos descriptivos ratios de actividad

|

Año 2004 |

|

|

|

|

|

|

Variable |

Observac. |

Media |

Desv. típica |

Mínimo |

Máximo |

|

|

|

|

|

|

|

| act1 |

181 |

0,210 |

0,435 |

0,008 |

4,888 |

| act2 |

181 |

0,599 |

0,237 |

0,000 |

1,381 |

| act3 |

180 |

0,099 |

0,170 |

-0,142 |

1,118 |

| act4 |

180 |

0,108 |

0,191 |

-1,242 |

1,142 |

|

act5 |

180 |

0,119 |

0,201 |

0,000 |

2,140 |

|

Año 2007 |

|

|

|

|

|

|

Variable |

Observac. |

Media |

Desv, típica |

Mínimo |

Máximo |

|

|

|

|

|

|

|

| act1 |

180 |

0,155 |

0,134 |

0,004 |

0,623 |

| act2 |

177 |

0,671 |

0,492 |

0,000 |

6,424 |

| act3 |

180 |

1,334 |

16,305 |

0,000 |

218,864 |

| act4 |

182 |

-1,161 |

16,158 |

-217,864 |

0,972 |

|

act5 |

177 |

0,107 |

0,117 |

0,000 |

0,580 |

Gráfico 3. Gráfico de perfil de la media de los ratios de actividad

Dada pues la falta de claridad de los resultados del análisis descriptivo, resulta imprescindible realizar el análisis estadístico. La Tabla 16 muestra que todos los contrastes multivariados (MANOVA) de los ratios de actividad son significativos al nivel del 10,00%. Por consiguiente, de acuerdo con el efecto conjunto de todos estos indicadores, el nivel actividad difiere entre los años examinados.

Por otro lado, mediante tests ANOVA univariantes se ha contrastado si existen diferencias entre estos ratios cuando se analizan por separado. A un nivel del 10,00% sólo el ratio act2, definido como gastos de personal sobre el valor añadido, resulta estadísticamente significativo (Tabla 17). Este resultado podría responder a una caída del valor añadido, presuponiendo que el gasto de personal haya permanecido en unos niveles similares para ambos años, lo que así parece que sucede, teniendo en cuenta la información proporcionada por La Tabla 5, donde se observa que el número de empleados se mantuvo en unos niveles similares durante los años 2004 y 2007.

Tabla 16. Contrastes Multivariados. Ratios de actividad.

|

Efecto |

|

Valor |

F |

Gl de la hipótesis |

Gl del error |

Significación |

|

Tipo |

Traza de Pillai |

0,031 |

2,225 |

5,000 |

345,000 |

0,051 |

|

|

Lambda de Wilks |

0,969 |

2,225 |

5,000 |

345,000 |

0,051 |

|

|

Traza de Hotelling |

0,032 |

2,225 |

5,000 |

345,000 |

0,051 |

|

|

Raíz mayor de Roy |

0,032 |

2,225 |

5,000 |

345,000 |

0,051 |

Tabla 17. Contrastes Univariados. Ratios de actividad.

|

Ratio |

Media cuadrática |

F |

Significación |

|

act1 |

0,274 |

2,643 |

0,105 |

|

act2 |

0,459 |

3,101 |

0,079 |

|

act3 |

137,267 |

1,033 |

0,310 |

|

act4 |

145,641 |

1,109 |

0,293 |

|

act5 |

0,013 |

0,500 |

0,478 |

5.4. Análisis de la solvencia a corto plazo

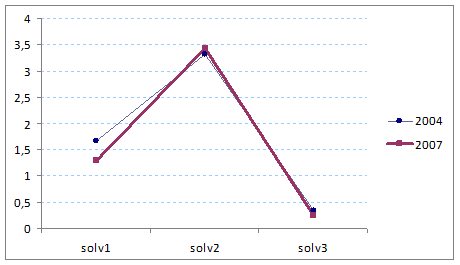

La Tabla 18 muestra un resumen de los estadísticos descriptivos de las variables empleadas para comparar la solvencia a corto plazo en las cooperativas para los años 2004 y 2007. En general, los valores obtenidos no son mayores para ninguno de los dos años examinados. El Gráfico 4, que representa los valores de ambos grupos también está en consonancia con estos resultados ya que el trazado o perfil de la línea de los años 2004 y 2007 discurre en paralelo o incluso se superponen.

Los resultados del estudio estadístico realizado corroboran las conclusiones del análisis descriptivo. Ninguno de los contrastes multivariados (Tabla 19) de los ratios de solvencia a corto plazo es significativo, ni a niveles del 10,00%. Por consiguiente, la solvencia a corto plazo no difiere entre los años 2004 y 2007, cuando se mide tomando el efecto conjunto de todos estos indicadores, esto es, de acuerdo con las pruebas MANOVA.

Tabla 18. Resumen estadísticos descriptivos ratios de solvencia a c.p.

|

Año 2004 |

|

|

|

|

|

|

Variable |

Observac. |

Media |

Desv. típica |

Mínimo |

Máximo |

|

|

|

|

|

|

|

|

solv1 |

182 |

1,671 |

5,333 |

0,267 |

71,858 |

|

solv2 |

181 |

3,324 |

2,785 |

-2,416 |

19,324 |

|

solv3 |

182 |

0,342 |

0,954 |

0,001 |

11,986 |

|

|

|

|

|

|

|

|

Año 2007 |

|

|

|

|

|

|

Variable |

Observac. |

Media |

Desv, típica |

Mínimo |

Máximo |

|

solv1 |

182 |

1,288 |

1,026 |

0,124 |

12,589 |

|

solv2 |

174 |

3,438 |

3,797 |

-0,487 |

40,995 |

|

solv3 |

182 |

0,25 |

0,618 |

0,000 |

7,319 |

Gráfico 4. Gráfico de perfil de la media de los ratios de solvencia a corto plazo

Tabla 19. Contrastes Multivariados. Ratios de solvencia a corto plazo.

|

Efecto |

|

Valor |

F |

Gl de la hipótesis |

Gl del error |

Significación |

|

Tipo |

Traza de Pillai |

0,005 |

0,627 |

3,000 |

351,000 |

0,598 |

|

|

Lambda de Wilks |

0,995 |

0,627 |

3,000 |

351,000 |

0,598 |

|

|

Traza de Hotelling |

0,005 |

0,627 |

3,000 |

351,000 |

0,598 |

|

|

Raíz mayor de Roy |

0,005 |

0,627 |

3,000 |

351,000 |

0,598 |

Por otro lado, mediante tests ANOVA univariantes se ha contrastado si existen diferencias entre estos ratios cuando se analizan por separado. A un nivel de significatividad del 10,00% ninguno de los ratios considerados por separado resulta estadísticamente significativo (Tabla 20), pudiendo confirmar que la solvencia a corto plazo no difiere en las cooperativas en los años 2004 y 2007.

Resumiendo, de acuerdo con los resultados obtenidos los dos ratios de solvencia a corto plazo, no se aprecian diferencias importantes en la liquidez de las sociedades cooperativas entre el año 2004 y 2007. Por tanto, en un estadio inicial de la crisis, las relaciones entre las magnitudes de circulante que se han empleado para construir estos ratios no han variado sustancialmente.

Tabla 20. Contrastes Univariados. Ratios de solvencia a corto plazo.

|

Ratio |

Media cuadrática |

F |

Significación |

|

solv1 |

13,300 |

0,902 |

0,343 |

|

solv2 |

1,163 |

0,105 |

0,746 |

|

solv3 |

0,758 |

1,173 |

0,279 |

5.5. Análisis de la solvencia a largo plazo

En este apartado analizamos la solvencia a largo plazo, cuyos estadísticos descriptivos de las variables podemos ver e la Tabla 21, donde observamos que, dependiendo del ratio, el valor de la media es mayor indistintamente en 2004 o 2007. Además, en el Gráfico 5 podemos ver que las líneas que representan los valores de ambos años prácticamente se superponen, aunque se aprecia que el ratio solv_lp1 en el año 2004 está ligeramente por encima de 2007.

Tabla 21. Resumen estadísticos descriptivos ratios de solvencia a l. p.

|

Año 2004 |

|

|

|

|

|

|

Variable |

Observac. |

Media |

Desv. típica |

Mínimo |

Máximo |

|

solv_lp1 |

178 |

0,12 |

0,273 |

-0,054 |

2,919 |

|

solv_lp2 |

178 |

1,612 |

0,696 |

0,988 |

5,338 |

|

|

|

|

|

|

|

|

Año 2007 |

|

|

|

|

|

|

Variable |

Observac. |

Media |

Desv, típica |

Mínimo |

Máximo |

|

solv_lp1 |

176 |

0,074 |

0,098 |

-0,15 |

0,566 |

|

solv_lp2 |

175 |

1,633 |

0,761 |

0,975 |

6,036 |

El estudio estadístico de los ratios de solvencia a largo plazo no ayudará a determinar si, efectivamente, hay diferencias en las cooperativas para los dos años considerados. De acuerdo con el análisis multivariante (MANOVA), el efecto global o en conjunto de los dos ratios de la solvencia a largo plazo examinados difiere de modo significativo entre estos dos grupos, años 2004 y 2007, a un nivel del 10% (Tabla 22).

Gráfico 5. Gráfico de perfil de la media de los ratios de solvencia a l. p.

Tabla 22. Contrastes Multivariados. Ratios de solvencia a largo plazo.

|

Efecto |

|

Valor |

F |

Gl de la hipótesis |

Gl del error |

Significación |

|

Tipo |

Traza de Pillai |

0,015 |

2,752 |

2,000 |

350,000 |

0,065 |

|

|

Lambda de Wilks |

0,985 |

2,752 |

2,000 |

350,000 |

0,065 |

|

|

Traza de Hotelling |

0,016 |

2,752 |

2,000 |

350,000 |

0,065 |

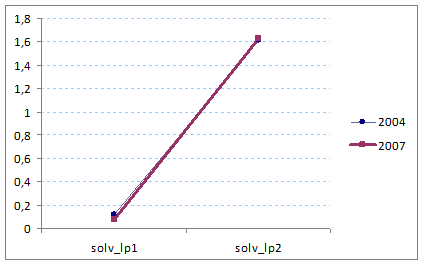

|

|

Raíz mayor de Roy |

0,016 |

2,752 |

2,000 |

350,000 |

0,065 |

Con el análisis univariante (ANOVA) identificamos qué ratio en particular o indicador de la solvencia a largo resulta estadísticamente significativo. En la Tabla 23 se aprecia que, a un nivel del 10,00%, la solvencia a largo plazo medida con el ratio solv_lp1 es significativamente mayor en 2004 que en 2007. Este ratio se ha definido como recursos generados antes de impuestos dividido entre el pasivo total y ha pasado del 12% en el año 2004 al 7% en el año 2007. Por consiguiente, los efectos del inicio del deterioro de la situación económica se habrían trasladado a los balances de las sociedades cooperativas reflejando menos recursos generados y un mayor pasivo total.

Tabla 23. Contrastes Univariados. Ratios de solvencia a l. p.

|

Ratio |

Media cuadrática |

F |

Significación |

|

solv_lp1 |

0,187 |

4,399 |

0,037 |

|

solv_lp2 |

0,041 |

0,077 |

0,782 |

5.6. Análisis de la estructura económica

Los principales estadísticos descriptivos de las variables empleadas para comparar la estructura económica en las cooperativas en los años 2004 y 2007 se muestran en la Tabla 24, donde se aprecia que, en general, sus valores medios son muy similares en los dos grupos, lo que también queda constatado en la representación gráfica (Gráfico 6). Por tanto, con los datos del análisis descriptivo, no podemos concluir que haya discrepancias entre los años 2004 y 2007 en lo que a la valoración de la estructura económica se refiere.

Tabla 24. Resumen estadísticos descriptivos estructura económica.

|

Año 2004 |

|

|

|

|

|

|

Variable |

Observac. |

Media |

Desv. típica |

Mínimo |

Máximo |

|

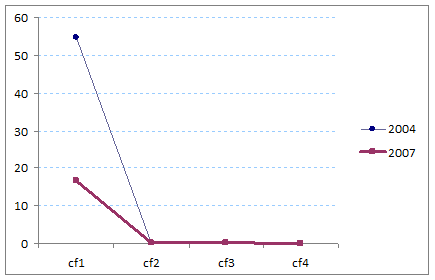

cf1 |

178 |

54,799 |

647,287 |

0,134 |

8630,915 |

|

cf2 |

181 |

0,162 |

0,173 |

0,000 |

0,95 |

|

cf3 |

182 |

0,337 |

0,202 |

0,007 |

0,965 |

|

cf4 |

182 |

0,13 |

0,156 |

0,001 |

0,816 |

|

|

|

|

|

|

|

|

Año 2007 |

|

|

|

|

|

|

Variable |

Observac. |

Media |

Desv, típica |

Mínimo |

Máximo |

|

cf1 |

178 |

16,688 |

154,223 |

0,05 |

2028,614 |

|

cf2 |

174 |

0,15 |

0,152 |

0,000 |

0,934 |

|

cf3 |

179 |

0,344 |

0,204 |

0,002 |

0,994 |

|

cf4 |

179 |

0,098 |

0,141 |

0,000 |

0,796 |

Gráfico 6. Gráfico de perfil de la media de la estructura económica

A partir del análisis estadístico, podemos establecer que ninguno de los contrastes multivariados de los ratios que definen la estructura económica es significativo ni a niveles del 10,00% (Tabla 25). De esta forma, considerando el efecto conjunto de todos estos indicadores y de acuerdo con las pruebas MANOVA, llegamos a la conclusión de que la estructura económica de las cooperativas es similar para los años 2004 y 2007.

Tabla 25. Contrastes Multivariados. Ratios de la estructura económica.

|

Efecto |

|

Valor |

F |

Gl de la hipótesis |

Gl del error |

Significación |

|

Tipo |

Traza de Pillai |

0,014 |

1,217 |

4,000 |

345,000 |

0,303 |

|

|

Lambda de Wilks |

0,986 |

1,217 |

4,000 |

345,000 |

0,303 |

|

|

Traza de Hotelling |

0,014 |

1,217 |

4,000 |

345,000 |

0,303 |

|

|

Raíz mayor de Roy |

0,014 |

1,217 |

4,000 |

345,000 |

0,303 |

Si contrastamos las posibles diferencias en los ratios cuando se analizan individualmente, las pruebas univariantes ANOVA dan como resultado que a un nivel del 5,00% sólo uno de los ratios resulta estadísticamente significativo (Tabla 26), aunque, de acuerdo con el análisis multivariado, su peso específico dentro el conjunto de todos los ratios no es lo suficientemente importante como para afirmar que haya diferencias relevantes en la estructura económica.

Tabla 26. Contrastes Univariados. Ratios de la estructura económica.

|

Ratio |

Media cuadrática |

F |

Significación |

|

cf1 |

129.266,194 |

0,584 |

0,445 |

|

cf2 |

0,012 |

0,467 |

0,495 |

|

cf3 |

0,005 |

0,116 |

0,733 |

|

cf4 |

0,089 |

3,987 |

0,047 |

Resumiendo, de acuerdo con los resultados obtenidos no hemos observado diferencias importantes en la estructura económica de las sociedades cooperativas entre los dos años considerados. Los cambios en las relaciones de las partidas contables de los ratios empleados para el análisis de la estructura económica (véase Tabla 7) no son estadísticamente significativos

5.7. Análisis de la fiscalidad

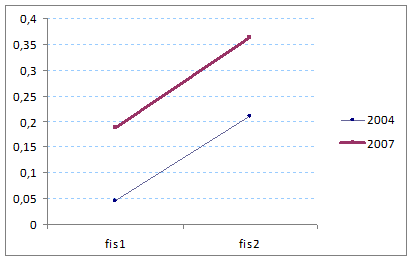

La Tabla 27 muestra un resumen de los estadísticos descriptivos de las variables empleadas para comparar la presión fiscal de las cooperativas en los años 2004 y 2007. Podemos observar que en el año 2007 los dos ratios examinados muestran unos niveles impositivos superiores, tal y como se pone de manifiesto claramente en su representación gráfica (Gráfico 7).

Tabla 27. Resumen de los estadísticos descriptivos de la fiscalidad

|

Año 2004 |

|

|

|

|

|

|

Variable |

Observac. |

Media |

Desv. típica |

Mínimo |

Máximo |

|

fis1 |

180 |

0,046 |

1,434 |

-17,849 |

5,023 |

|

fis2 |

180 |

0,211 |

0,368 |

-1,249 |

2,789 |

|

|

|

|

|

|

|

|

Año 2007 |

|

|

|

|

|

|

Variable |

Observac. |

Media |

Desv, típica |

Mínimo |

Máximo |

|

fis1 |

166 |

0,187 |

0,842 |

-6,432 |

7,867 |

|

fis2 |

166 |

0,362 |

1,724 |

-6,627 |

17,23 |

Gráfico 7. Gráfico de perfil de la media de la fiscalidad

Para complementar el análisis descriptivo realizamos un análisis estadístico mediante contrastes multivariados para contrastar la relevancia de las diferencias observadas. Contrariamente a lo esperado, los resultados de estos tests reflejan que las diferencias de presión fiscal entre los años 2004 y 2007 no son estadísticamente significativas, considerando el efecto conjunto de las dos variables de fiscalidad examinadas (Tabla 28). Por lo tanto, aunque la presión fiscal entre los dos años pueda diferir de forma individual, en el cómputo agregado de los parámetros que definen los ratios examinados, tales diferencias se manifiestan como poco relevantes.

Tabla 28. Contrastes Multivariados. Ratios de fiscalidad.

|

Efecto |

|

Valor |

F |

Gl de la hipótesis |

Gl del error |

Significación |

||

|

Año |

Traza de Pillai |

0,007 |

1,160 |

2,000 |

343,000 |

0,315 |

|

|

|

|

Lambda de Wilks |

0,993 |

1,160 |

2,000 |

343,000 |

0,315 |

|

|

|

|

Traza de Hotelling |

0,007 |

1,160 |

2,000 |

343,000 |

0,315 |

|

|

|

|

Raíz mayor de Roy |

0,007 |

1,160 |

2,000 |

343,000 |

0,315 |

|

|

Asimismo, debemos que tener en cuenta que el año 2007 es el primer año en que se empiezan a aplicar las reducciones de los porcentajes de las deducciones fiscales del impuesto sobre sociedades, que normalmente afectan en mayor medida a las grandes empresas. Dado que, tal y como se ha mostrado en la parte descriptiva inicial de este trabajo, las grandes empresas son precisamente las que han adquirido un mayor protagonismo entre las sociedades cooperativas, por lo que es comprensible que la presión fiscal media sea mayor en el año 2007 que en 2004, aunque estadísticamente la diferencia entre ambos años no sea significativa.

Por otro lado, el análisis por separado de los dos ratios de fiscalidad realizado mediante pruebas ANOVA resulta confirmatorio, en el sentido de que ninguna de las pruebas refleja la presencia de diferencias estadísticamente significativas, incluso a unos niveles del 10% (Tabla 29). En definitiva, no podemos afirmar que la fiscalidad de las cooperativas difiera significativamente entre los años 2004 y 2007.

Tabla 29. Contrastes Univariados. Ratios de fiscalidad.

|

Ratio |

Media cuadrática |

F |

Significación |

|

fis1 |

1,710 |

1,213 |

0,272 |

|

fis2 |

1,986 |

1,327 |

0,250 |

Los resultados obtenidos en este apartado eran, en cierto modo, previsibles, ya que durante el periodo examinado no se produce ninguna modificación fiscal relevante en la tributación de las sociedades cooperativas. Sin embargo, teniendo en cuenta los recientes cambios de las normas contables de las cooperativas (Orden EHA/3360/2010) y sus posibles consecuencias fiscales junto con las medidas de política fiscal para paliar los efectos de la crisis, el ejercicio 2011 y los años siguientes se presentan como muy interesantes para la realización de estudios estadísticos similares al que hemos realizado.

5.8. Análisis de la opinión de auditoría

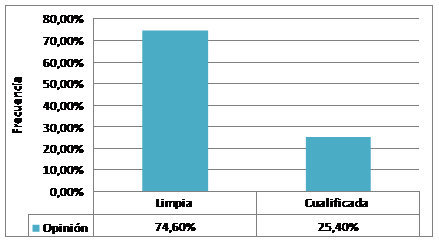

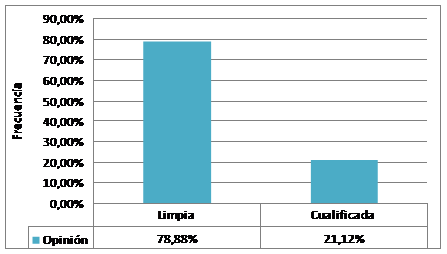

El estudio estadístico lo vamos a finalizar valorando la existencia de diferencias en la opinión de auditoría entre los años 2004 y 2007, para lo que nos hemos valido de una variable dicotómica (opinión), de modo que esta variable toma valor cero cuando la opinión formulada por los auditores sea limpia o sin salvedades y valor uno en caso contrario. A partir de los estadísticos descriptivos de la variable opinión (Tabla 30) podemos ver que tanto para el año 2004 como para el 2007 el porcentaje de opiniones cualificadas es muy similar (25,3% frente a un 21,1%).

Tabla 30. Resumen de los estadísticos descriptivos de la opinión de auditoría

|

Año 2004 |

|

|

|

|

|

|

Variable |

Observac. |

Media |

Desv. típica |

Mínimo |

Máximo |

|

opinión |

126 |

0,253 |

0,437 |

0 |

1 |

|

|

|

|

|

|

|

|

Año 2007 |

|

|

|

|

|

|

Variable |

Observac. |

Media |

Desv, típica |

Mínimo |

Máximo |

|

opinión |

161 |

0,211 |

0,409 |

0 |

1 |

En los Gráficos 8 y 9, que representan las frecuencias de la variable opinión a modo de histogramas, también se aprecia que los porcentajes de opiniones limpias y cualificadas se distribuyen de acuerdo con unos patrones muy parecidos en ambos años.

Gráfico 8. Histograma opinión auditoría. Año 2004

Grafico 9. Histograma opinión auditoría. Año 2007

Como complemento del análisis descriptivo la prueba univariante ANOVA nos permitirá hacer una valoración estadística de los datos. Los resultados obtenidos confirman las conclusiones inicialmente alcanzadas ya que no se aprecian diferencias estadísticamente significativas entre los años 2004 y 2007 en la opinión de auditoría de las cooperativas del muestreo (Tabla 31).

Tabla 31. Prueba ANOVA para la opinión de auditoría

|

Ratio |

Media cuadrática |

F |

Significación |

|

opinión |

0,129 |

0,728 |

0,394 |

6. CONCLUSIONES

La creación de empresas bajo el formato de sociedad cooperativa ha ido perdiendo interés paulatinamente a lo largo de la primera década de los 2000 a pesar de que la propia Constitución Española trata de fomentar este formato empresarial. Este descenso ha sido más destacado en Andalucía, Cataluña, Comunidad Valenciana, Madrid y Murcia, sobre todo en las cooperativas de trabajo asociado.