¿SIGUEN LAS ONG ESPAÑOLAS LOS MECANISMOS VOLUNTARIOS DE ACCOUNTABILITY? ANÁLISIS DEL SEGUIMIENTO DE UN GRUPO DE ONG ESPAÑOLAS DE LOS PRINCIPIOS PROPUESTOS POR LA FUNDACIÓN LEALTAD [1]

POR

María Begoña VILLARROYA LEQUERICAONANDIA[2] y

María Elena INGLADA GALIANA[3]

RESUMEN

Este trabajo comienza con una introducción en la que hacemos una reflexión sobre la importancia de transparencia en la información suministrada por las ONG, debido a que estimula a los donantes y al público en general, a depositar su confianza en las mismas, no solo respecto de la rendición de cuentas legalista, sino también para el resto de información que los usuarios solicitan. Respecto de la información contable, reconocemos la gran importancia que el informe de auditoría tiene, proporcionando calidad a los estados contables de las organizaciones.

Por otra parte y centrándonos nuevamente en el contexto de España, analizamos el grado de aplicación de las normas contables y otras “buenas prácticas” de un grupo de ONG a partir de la información publicada por la Fundación Lealtad. A continuación intentamos comprobar si el no seguimiento de las “buenas prácticas” anteriores podría venir explicado por una serie de variables.

Para finalizar se presentan las conclusiones del trabajo.

Palabras claves: ONG; Transparencia de las Entidades sin ánimo de lucro; Auditoría

Claves Econlit: D730, L300, L310, M140, M480

DO SPANISH NGOs ACCOUNTABILITY's MECHANISMS VOLUNTARYLY? ANALYSIS OF A GROUP OF SPANISH NGOs OF THE RULES PROPOSED BY THE FUNDACION LEALTAD

ABSTRACT

This paper begins which a reflection on transparency and Good Governance of Non Governance Organizations and Social Responsibility for non-compliance of accountancy reporting and breach of the legal provisions

Afterward are analyzed the breaches of the principles of transparency and ethical practices of 171 Spanish NGOs related to accountancy reporting based on the information prepared by the Fundación Lealtad, specifically the Principle of Presentation of Financial Statements and Compliance with legal obligations which includes nonprofit organizations are required to account annually to the Public. The NGO must submit their annual accounts and activity report to registration or corresponding protectorate. Annual accounts to be drawn up under the General Accounting Plan non-profit entities, must be approved by the governing body of the NGO. Subjecting the annual accounts to an external audit allows them to verified by an independent expert.

Keywords: NGO; transparency of non-profit entities; Auditing

1. INTRODUCCIÓN

El papel de las ONG ha aumentado considerablemente estos últimos años. Los Gobiernos de numerosos países, incapaces de satisfacer las necesidades de la población, han visto como las ONG respondían, en función de sus posibilidades, ante sus problemas específicos, tratando de mitigar las desastrosas consecuencias derivadas de la falta de recursos o por su mala utilización.

La importancia de estas organizaciones ha sido analizada en numerosas ocasiones observándose desde el valioso papel que juegan atenuando las grandes diferencias existentes entre distintos países y dentro de un país, entre los distintos sectores de la población, hasta los problemas de financiación a los que se enfrentan para cumplir con sus objetivos (Edward y Hulme, 1996; Sorj, 2007; Soto, 2009; Karns y Mingst, 2010). Pero los grandes esfuerzos que han venido desarrollando las ONG al llevar a cabo -tanto a nivel nacional como internacional- proyectos y programas para intentar solventar las necesidades existentes (ayudas en los desastres naturales, al refugiado, programas de desarrollo,…), se han visto incrementados en los últimos años. Las necesidades de la población, así como la población necesitada de ayuda, ha aumentado como consecuencia de la crisis económica que estamos atravesando.

Muy frecuentemente se recoge en los distintos medios de comunicación como el número de familias con problemas económicos que les impide satisfacer incluso sus necesidades básicas, crece constantemente, si a esto unimos la “crisis de solidaridad” que se ha puesto de manifiesto los últimos años, podemos darnos cuenta de los problemas de muchas ONG para obtener los fondos necesarios con que continuar su trabajo e intentar, además, paliar estas nuevas situaciones.

Del mismo modo en que va creciendo la importancia de las ONG, va aumentando su responsabilidad. Como se recoge en el Código de ética y conducta para las ONG de la Asociación Mundial de Organizaciones No Gubernamentales (WANGO); las ONG tienen la responsabilidad de ser transparentes, honestas, responsables y éticas, debiendo proporcionar una información fidedigna y no generando situaciones de manipulación para beneficio personal de sus dirigentes; Por ello, deberían adoptar un código ético y de conducta que suministrase un adecuado contenido ético que sirviese como un estatuto o declaración para los beneficiarios, donantes y el público, indicativo de si dicha ONG toma con seriedad el mantenimiento de elevados estándares o no, permitiendo ayudar a identificar, evadir y detectar las ONG simuladoras e irresponsables.

Desde el punto de vista de la información que presentan, la información económico financiera de las ONG es muy significativa, ya que ayuda a proporcionar soluciones o respuestas a una gran parte de las necesidades de los stakeholders, al proporcionar información relevante[4] y fiable[5] de la ONG, y por lo tanto transparente.

Pero como recoge Medina (2009), la idea de transparencia suele ir acompañada de otro concepto, la rendición de cuentas, que no se trata de un concepto relacionado exclusivamente con la gestión económica o con la contabilidad de una organización, sino con la comunicación a determinados colectivos de qué se hace, cómo se hace, cuánto se gasta y con qué se financia, buscando generar confianza y adhesión.

La insuficiencia de dicha rendición de cuentas legalista ante la búsqueda de la legitimación social, y la preocupación por atender las necesidades del saber de los grupos de interés o stakeholders mas allá de lo puramente contable o administrativo, el hábito y el mimetismo, han podido ser algunas de las razones que han dado lugar a otras iniciativas voluntarias de rendir cuentas o al nuevo concepto de accountability que se practica en la actualidad. (Moneva y Bellostas, 2007). En este mismo sentido se manifiestan Caba, Gálvez y López (2009), cuando recogen que la importancia de las ONG en el panorama social y económico así como el aumento de los casos de fraude de los últimos años, provoca que las demandas en la rendición de cuentas por parte de los stakeholders o partes interesadas sea cada vez mayor, implicando el concepto de accountability una justificación de las diversas actuaciones que realizan las ONG.

Castelo y Lima (2008), se manifiestan de manera similar al afirmar que la divulgación de actividades según criterios sociales y éticos aumenta la reputación y mejora las relaciones entre la organización y los actores externos a la misma. También Ruiz, Tirado y Morales (2008) que afirman que a la necesidad de atender las demandas sociales de una enorme multiplicidad de partes interesadas, se une el hecho de que estas entidades trabajan en un sector cada vez mas complejo y competitivo, por lo que cada día se les exige una mayor responsabilidad en sus actuaciones. Esta mayor responsabilidad y la necesaria credibilidad que ha de rodear todas sus actividades, han de traducirse en una actitud en la que la transparencia sea un valor que inspire cualquier actividad que se realice.

En España, entre los mecanismos voluntarios de accountability para ONG, se encuentra los propuestos en la Guía de la Transparencia y Buenas Prácticas elaborada por la Fundación Lealtad, cuyo cumplimiento por parte de un grupo de ONG será objeto de estudio en el punto siguiente. En concreto, se profundizará en los informes de auditoría de cuentas anuales correspondientes a las ONG analizadas, al considerar que el informe de auditoría proporciona transparencia a la información contable al informar sobre la relevancia y la fiabilidad de las Cuentas Anuales. Esto es así porque cuando en el informe del auditor se recogen incertidumbres[6], la relevancia podría verse afectada en la medida de que determinados acontecimientos podrían alterar la situación económico financiera de la entidades y no vienen adecuadamente valoradas en las Cuentas Anuales, sobre todo cuando hacen referencia a que no se muestra adecuadamente los riesgos a los que se enfrenta la entidad. Por su parte, si se recogen salvedades por errores e incumplimientos de los principios contables o normas de valoración, el auditor pone de manifiesto que la fiabilidad no se ha cumplido en determinadas transacciones o valoraciones y cuáles serían los efectos de su cumplimiento correcto. Normalmente manifiestan los cambios que de haberse registrado correctamente se producirían en los resultados y fondos propios, devolviendo la fiabilidad. Por último, si recoge una limitación al alcance[7] afecta la fiabilidad, ya que la información de las cuentas anuales no ha podido ser verificada por el auditor, y también la relevancia ya que no puede afirmarse que sea útil.

Es por todo esto por lo que Gómez y Ruiz Barbadillo (1998), afirmaban que el informe era un poderoso instrumento para que los individuos afectados por la actividad de la organización pudieran tomar decisiones de forma racional, es decir, el informe de auditoría puede ser considerado como un instrumento cuyo objetivo es medir la calidad que presentan las revelaciones contables de una empresa. Por tanto, si puede concluirse que la opinión técnica del auditor se refiere a los dos atributos que confieren calidad a la información contable (relevancia y fiabilidad), podrá afirmarse que el informe de auditoría es un indicador de la calidad de la información contable de las entidades.

La información contenida en el informe de auditoría nos permite hacernos una idea de la mayor o menos calidad de la información contable de los estados a los que hace referencia, en este sentido hay que recordar que este tema ha sido y sigue siendo estudiado con profundidad por muchos investigadores, existiendo numerosos trabajos teóricos y empíricos en los que se analiza el tipo de información facilitado por las empresas, los motivos que originan su afluencia hacia el exterior, el contenido y tipo de opinión reflejado por los auditores en sus informes, las prácticas (de manipulación) que se realizan con más frecuencia o el perfil de las entidades fraudulentas (Giner, 1995; Navarro,1995; López y otros, 1998, López y Maza, 1998; García-Ayuso y Sánchez, 1999, González y otros, 1999, Villarroya, 2000,2001,2007 Amat 2002, Villarroya y de Miguel 2010; etc.).

En concreto, se ha podido observar a lo largo de los años (Sánchez y Sierra, 2001; Villarroya, 2007, PRICEWATERHOUSECOOPERS, 2010; Reguera y otros 2011,), como la recesión económica ha incrementado la motivación de determinados agentes para cometer fraudes debido, fundamentalmente, a la exigencia por mantener el resultado económico de las compañías, así como la consecución de los objetivos previstos o establecidos, es decir, se observa la existencia de una relación entre la mayor o menor corrección en la información económico financiera presentada por las entidades y el entorno general. En particular, la situación de de crisis económica, que mayoritariamente reduce los resultados, disminuye la solvencia, e incluso provoca que algunas entidades tengan un patrimonio neto negativo, ha inducido a que muchas de las entidades afectadas, mediante manipulaciones en su contabilidad, aumenten su beneficio y patrimonio neto (o reduzcan sus pérdidas, presenten beneficios cuando debieran presentar pérdidas e incluso, que aumenten su patrimonio neto o incluso hay casos en que presenten un patrimonio neto positivo cuando este debería ser negativo). En sentido contrario, otro aspecto tenido en cuenta han sido las sanciones penales en que pudieran incurrir por el incumplimiento de la normativa aplicable, observándose en este sentido que al aumentar la posibilidad de ser sancionados o de serles impuesta una mayor sanción, la reducción en las manipulaciones era también patente.

2. ANÁLISIS DE LA TRANSPARENCIA DE ALGUNAS ONG ESPAÑOLAS A PARTIR DE LA INFORMACIÓN PROPORCIONADA POR LA FUNDACIÓN LEALTAD

La Fundación Lealtad, nacida en 2001, tiene como objetivo principal devolver la confianza hacia las ONG. Para el logro de su objetivo, publicó en 2002 una serie de principios de transparencia y guía de buenas prácticas, indicadores de la información que deberían elaborar estas organizaciones en pro de la transparencia. Tales principios se han ido adaptando a las demandas de los donantes y recomendaciones de expertos, principales plataformas de ONG, representantes de la Administración Pública y en línea con otros modelos implantados con éxito en otros países, de manera que su última versión, es un fiel reflejo de las inquietudes más relevantes de los stakeholders de estas organizaciones (Caba, Gálvez y López, 2009).

Como recoge en su página web, la Fundación ofrece a particulares y empresas, información independiente, objetiva y homogénea sobre las ONG, para ayudarles a decidir con qué ONG colaborar y orientarles para hacer un seguimiento de sus donaciones. Esta información se basa en los análisis de transparencia que la Fundación realiza de forma gratuita a aquellas ONG que voluntariamente lo solicitan.

El proceso de análisis de transparencia y buenas prácticas que realiza la Fundación Lealtad, como se recoge en su memoria de actividades, es voluntario y gratuito para las ONG. En este sentido, las organizaciones interesadas en ser analizadas deben cumplir con una serie de requisitos: desarrollar sus actividades en los campos de la cooperación al desarrollo, ayuda humanitaria, acción social y/o medio ambiente, tener al menos dos años de actividad, contar con una auditoría externa de cuentas y, en el caso de las asociaciones, presentar la acreditación de utilidad pública.

Para la realización del análisis, la Fundación Lealtad y la ONG solicitante firman un acuerdo de colaboración en el que se detalla la información que la ONG debe aportar y donde se estipula el carácter público de los resultados de la evaluación, independientemente del grado de cumplimiento de los Principios alcanzado por la organización. La ONG tiene conocimiento del resultado de su evaluación antes de su publicación, y tiene la posibilidad de expresar su disconformidad con algún punto del análisis. Cada dos años se realiza una actualización del análisis de la organización.

Su guía se constituye de 9 principios, subdivididos en distintos subprincipios en base a los que es evaluada la ONG[8].

2.1. Ámbito de estudio y características de la muestra

En esta parte del trabajo se han analizado 171 ONG (de un total de unas 3.000 ONG españolas, según datos de la Coordinadora de ONG de Cooperación para el Desarrollo (CONGDE) y la Plataforma de Acción Social, publicados por la Fundación EROSKI CONSUMER), lo que supondría un 5,5% de las ONG y representa a su vez el total de ONG cuyos informes sobre transparencia estaban disponibles en la web de la Fundación Lealtad en mayo del 2013. Esta información abarca un horizonte temporal de 3 años consecutivos que por regla general comienzan entre 2007 y 2009 (con 2 excepciones).

Respecto de la identidad de la organización, recoge Medina (2009), es interesante conocer la forma jurídica de la constitución de la ONG, si se trata de una asociación o de una fundación o su personalidad jurídica se apoya en alguna otra forma de constitución, ya que cada una de estas formas tiene unas características propias establecidas por la legislación que las regula. Las ONG en España, en términos generales y salvo contadas ocasiones, están constituidas legalmente como asociaciones o como fundaciones y por lo tanto sometidas a los marcos legales que establecen respectivamente la Ley Orgánica del Derecho de Asociación y la Ley de Fundaciones, con sus correspondientes desarrollos.

En concreto en nuestra muestra, las ONG han adoptado la forma de fundaciones en un 56,2%; de asociación en un 40,3% y el resto, un 3,5%, son federaciones o confederaciones.

También nos resulta interesante conocer la implantación territorial, ya que el actuar fuera de nuestro país podría permitirles ocultar actuaciones fraudulentas apoyándose en la distancia o en la diversidad normativa provocada por la actuación en distintos países. En este sentido, en nuestra muestra un 61,4% presta sus servicios solo en España, frente al 38,6% que también presta su ayuda en terceros países.

2.2. Los principios y subprincipios y su grado de cumplimiento por las entidades analizadas. Especial referencia al incumplimiento del subprincipio 8-B

El primer aspecto a tener en cuenta, es que cuando la Fundación Lealtad indica que algún subprincipio ha sido incumplido, como aclara expresamente, dicho incumplimiento no significa en ningún caso que la ONG esté cometiendo anomalías o irregularidades, sino que no sigue una de las recomendaciones de Transparencia y Buenas Prácticas definidas por la Fundación Lealtad.

En cuanto al cumplimiento de los principios y subprincipios y siempre según los datos de la Fundación Lealtad, un 36,8% de las ONG los han cumplido en su totalidad frente al 63,1% que han incumplido uno o más de los subprincipios.

En concreto, las recomendaciones no seguidas de los subprincipios registrados por la Fundación Lealtad, son los que se recogen en la tabla siguiente:

Tabla 1: Porcentajes de las ONG analizadas que no siguen los subprincipios (columnas) de los principios ( filas)

|

Subpr. Principio |

A |

B |

C |

D |

E |

F |

G |

H |

I |

|

P1 |

3% |

5,8% |

14% |

0% |

7,6% |

3,5% |

2,3% |

------ |

----- |

|

P2 |

0% |

3% |

0% |

----- |

----- |

----- |

----- |

----- |

----- |

|

P3 |

4,7% |

10,5% |

0,6% |

2,3% |

0% |

1,1% |

----- |

----- |

----- |

|

P4 |

1,7% |

0% |

0,6% |

4% |

----- |

----- |

----- |

----- |

----- |

|

P5 |

0% |

0% |

0,6% |

0,6% |

1,1% |

3,5% |

----- |

----- |

----- |

|

P6 |

8,8% |

28,6% |

----- |

----- |

----- |

----- |

----- |

----- |

----- |

|

P7 |

0% |

1,1% |

14% |

0,6% |

4,7% |

6,4% |

0% |

0,6% |

1,1% |

|

P8 |

0,6% |

3% |

----- |

----- |

----- |

----- |

----- |

----- |

----- |

|

P9 |

1,1% |

0% |

0,6% |

0% |

----- |

----- |

----- |

----- |

----- |

Fuente: elaboración propia a partir de información disponible en la web de la Fundación Lealtad

Como se ha podido comprobar en la tabla anterior, tanto en temas contables como tributarios, de seguridad social,… las obligaciones son cumplidas satisfactoriamente por la gran mayoría de las ONG de la muestra.

Respecto de las ONG que no siguen el principio 8 (P8), el no seguimiento viene motivado por problemas con la aprobación de las Cuentas Anuales (dos ONG) o porque no ha facilitado la entidad el justificante del depósito de cuentas ante el protectorado. El resto de casos es debido a errores en algunas valoraciones efectuadas por la ONG, y solo un caso, en el que la ONG presenta salvedades, es este el motivo que se aduce del incumplimiento del subprincipio 8-B.

Por otra parte, un 14% de las ONG presentan salvedades o algún comentario o nota que están motivados por errores o incertidumbres en la valoración de las subvenciones -que suelen registrarse siguiendo el criterio de caja- sobrevaloración de los activos financieros, en particular por la valoración de sociedades participadas con pérdidas o desequilibrios patrimoniales, y por la dificultad de recuperación de créditos de dudoso cobro o de otras inversiones o falta de reconocimiento o valor menor al real en algunos pasivos (fundamentalmente por falta de reconocimiento de provisiones). Otro aspecto destacable es, que en una tercera parte de los informes con salvedades, se refleja una incertidumbre sobre la continuidad por problemas de financiación y también, que expresamente recoge el auditor los problemas de financiación que ya presentan alguna de las entidades por la reducción de subvenciones y ayudas.

Si partimos de la base de que el informe de auditoría es indicativo de la calidad de la información contable y además, mitiga las consecuencias de algunos de los errores cometidos o incertidumbres habidas en la elaboración y presentación de las cuentas anuales, al proporcionar información que ayuda a recuperar en parte la relevancia y fiabilidad perdidas por los errores o incertidumbres…, podemos afirmar que desde el punto de vista de la rendición de cuentas legalista la transparencia en la información contable proporcionada por estas entidades parece conseguida, destacando únicamente como aspecto negativo, el posible riesgo, para algunas ONG, de incumplimiento de los objetivos previstos por falta de fondos en el futuro para poder llevarlos a cabo, lo que podría verse acentuado por los problemas derivados de la falta de pluralidad en la financiación de una gran parte de las ONG.

A partir de la información anterior se podrían destacar los siguientes aspectos positivos: Por regla general, las ONG analizadas tienen un fin social claro encaminando sus actividades a la consecución de dicho fin (P2). La comunicación de la ONG con la sociedad en general y los donantes en particular, la tenencia de una página web propia y en funcionamiento con información de las actividades de la ONG, parecen ser apropiadas ( P4). La transparencia en la financiación por parte de estas organizaciones es adecuada mostrando convenientemente el origen de los fondos y su utilización (P5). Las obligaciones legales, tanto en temas contables como tributarios, de seguridad social,… como ya se ha recogido son cumplidas satisfactoriamente por la gran mayoría de las ONG de la muestra, cumpliendo con las características de relevancia y fiabilidad mayoritariamente (P8). También resulta transparente la información proporcionada por estas ONG sobre el voluntariado (P9)

Menos positivos son los problemas que pudieran derivarse de la falta de asistencia física o por videoconferencia y la percepción de ingresos por un número de miembros del órgano de gobierno superior al 40%, ya que podría poner en duda la gestión eficiente de sus recursos, así como el correcto funcionamiento del órgano de gobierno en dichas entidades (P1). Por otra parte, la implicación del órgano de gobierno en la planificación, y la existencia de un plan estratégico con objetivos cuantificables y publicidad en los objetivos relacionados con el área de proyectos, son en bastantes ocasiones insuficientes (P.3). La pluralidad en la financiación es uno de los principios mas incumplidos, fundamentalmente respecto de la existencia de una variedad de financiadores externos que le permitan continuar con su actividad. Este hecho, como se ha comentado, ya había sido puesto de manifiesto en algunos informes de auditoría cuando recogían la posibilidad de no poder continuar la ONG con sus actividades por su dependencia de pocas entidades financiadoras (P6). La información relativa al control de la utilización de los fondos parece bastante transparente, excepto en la parte correspondiente a la preparación del presupuesto del año siguiente y su memoria, así como la liquidación del presupuesto de ingresos y gastos y sus respectivas aprobaciones y publicaciones por el órgano de gobierno, o la existencia de una estructura financiera desequilibrada y la realización de inversiones que no cumplen con los requisitos de prudencia (P7).

2.3. Modelo explicativo propuesto

Desde el punto de vista metodológico y bajo una línea de investigación descriptiva hemos intentado identificar la influencia de diversos factores en el no seguimiento de los principios anteriores.

Siguiendo los indicadores aplicados en la revisión de la literatura, a las que hemos añadido otras nuevas variables, las variables explicativas utilizadas -cuyos datos se han obtenido en la web de la Fundación Lealtad y que como ya se ha comentado se basan en información aportada por las propias ONG-, son:

· Tamaño (TAMAÑO): expresado como el ingreso o presupuesto anual

· Obtención de ingresos (INGPRIVADO): valorado como el porcentaje de los ingresos que son privados

· Dedicación a la actividad (MISIÓN): valorada como el porcentaje de los gastos dedicados a la misión

· Captación de fondos (CAPTACIÓN): valorada como el porcentaje de los gastos dedicados a la captación de fondos

· Actividad de la organización (ACTIVIDAD), medida como variable categórica codificada como 1 acción humanitaria, 2 desarrollo, 3 integración social, 4 educación y 5 salud

· Área geográfica (NAC-INTER): variable categórica que toma el valor 0 si la ONG opera en el ámbito nacional y 1 si opera también a nivel internacional

Para analizar las asociaciones se efectuará el tratamiento de los datos con IBM SPSS statistics 20.

Por una parte se analizan las variables cualitativas, para las que se efectúa un análisis de contingencias[9] cuyos resultados se recogen en el Anexo 2, En este sentido comprobamos que se acepta la hipótesis de independencia al observar la Chi cuadrada[10] y los altos grados de significación (al ser muy superiores a 0,05 el modelo no es significativo)

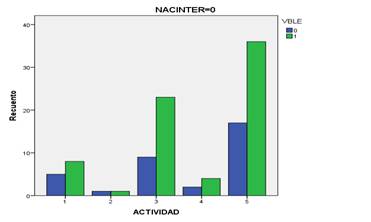

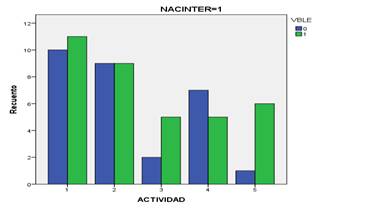

Aunque no sea significativo estadísticamente, podemos intuir en los gráficos siguientes, como las ONG que participan en las actividades de acción humanitaria, desarrollo y educación presentan mayores porcentajes de “seguimiento” que la media, lo mismo sucede con las ONG que realizan sus actividades a nivel internacional.

En el análisis conjunto de las dos variables cualitativas únicamente nos llama la atención como dentro del ámbito internacional las ONG dedicadas a la salud son las menos seguidoras de los principios y subprincipios.

Gráfico 1: Distribución de las ONG por actividades en el ámbito nacional

Gráfico 2: Distribución de las ONG por actividades en el ámbito internacional

Para las variables cuantitativas se efectúa en primer lugar una prueba T[11] en cada variable para observar si las medias poblacionales son diferentes, obteniendo los siguientes estadísticos para cada variable:

Tabla 2: estadísticos descriptivos de las variables cuantitativas diferenciados por ONG seguidoras de los principios (valor 0) y no seguidoras (valor 1)

|

Estadísticos de grupo |

|

|||||

|

|

VBLE |

N |

Media |

Desviación típ. |

Error típ. de la media |

|

|

INGPRIVADO |

0 |

63 |

56,1968 |

28,39853 |

3,57788 |

|

|

1 |

108 |

39,2481 |

29,90148 |

2,87727 |

||

|

MISION |

0 |

63 |

83,9619 |

8,70859 |

1,09718 |

|

|

1 |

108 |

86,6241 |

7,93474 |

,76352 |

||

|

CAPTACION |

0 |

63 |

6,9317 |

7,11674 |

,89663 |

|

|

1 |

108 |

4,8750 |

4,93330 |

,47471 |

||

|

TAMAÑO |

0 |

63 |

10192385,6825 |

19994417,60700 |

2519059,83799 |

|

|

1 |

108 |

4088065,9167 |

6785385,56120 |

652924,03005 |

||

De los resultados obtenidos en la tabla resumen de procedimiento: prueba T para muestras independientes se recoge en el Anexo 3, podemos observar como la prueba de Levene[12] para la igualdad de varianzas presenta unos estadísticos muy superiores al 0,05 en las variables Obtención de Ingresos y Dedicación a la actividad por lo que podemos suponer que las varianzas de las poblaciones son iguales.

Por el contrario, las variables Tamaño y Captación presentan un estadístico inferior a 0,05 por lo que se rechazará la hipótesis de igualdad de las varianzas y se utilizará la información de dicha fila (no se asume varianzas iguales), encontrándonos con unos niveles críticos bilaterales cercanos a cero (inferior a 0.05) que informa sobre el grado de compatibilidad existente entre la diferencia observada entre las medias muestrales de los grupos comparados y, la hipótesis nula de igualdad de medias, lo que permite concluir que se rechaza la hipótesis de igualdad de medias. Por otra parte el hecho de que el intervalo obtenido no incluya el valor cero también nos permite rechazar la hipótesis.

En este sentido hemos podido observar como las ONG de mayor tamaño son mas transparentes y como el porcentaje que se destina a captación es también mayor.

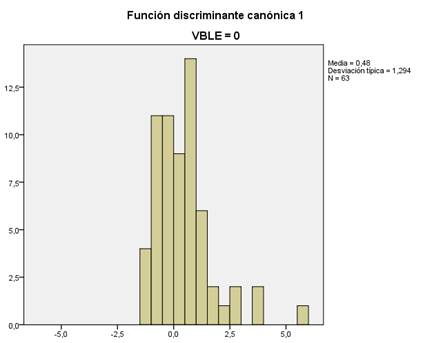

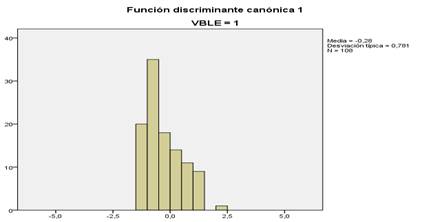

A continuación se efectúa un análisis discriminante[13] para determinar si existen diferencias estadísticas significativas entre las puntuaciones medias sobre las variables utilizadas en su conjunto y por tanto, que dichas variables pudieran ser explicativas del comportamiento de la ONG respecto del seguimiento o no de los principios. La elección de otro método de análisis de dependencia como probit o logit no hubiera supuesto diferencias significativas con los resultados obtenidos y la ventaja del análisis discriminante es su sencilla interpretación.

En el modelo planteado tanto las variables utilizadas como el tamaño de la muestra es adecuado si bien, como se observa en los datos estadísticos recogidos en el Anexo 4 hay correlación entre alguna de las variables (por lo que su uso no añadiría capacidad explicativa al modelo), además se contrasta la hipótesis nula de que las matrices de covarianzas poblacionales son iguales[14], obteniéndose en definitiva una función discriminante con un muy bajo poder explicativo como se muestra en la correlación canónica de los autovalores que es del 0,344, por lo que el porcentaje de varianza explicada por el modelo es del 11,8% y del mismo modo la varianza total de las puntuaciones no explicadas es del 88,1% como se recoge en la lambda de Wilks.

Gráficamente también podemos observar, como las funciones discriminantes para valores 0 y 1 como están prácticamente superpuestas una sobre otra.

Gráfico 3: Distribución de las ONG que no siguen los principios o subprincipios

Gráfico 4: Distribución de las ONG que siguen los principios o subprincipios

Tabla 3: Resultados de la clasificación

|

Resultados de la clasificacióna,c |

|||||

|

|

|

VBLE |

Grupo de pertenencia pronosticado |

Total |

|

|

|

|

0 |

1 |

||

|

Original |

Recuento |

0 |

17 |

46 |

63 |

|

1 |

14 |

94 |

108 |

||

|

% |

0 |

27,0 |

73,0 |

100,0 |

|

|

1 |

13,0 |

87,0 |

100,0 |

||

|

Validación cruzadab |

Recuento |

0 |

16 |

47 |

63 |

|

1 |

18 |

90 |

108 |

||

|

% |

0 |

25,4 |

74,6 |

100,0 |

|

|

1 |

16,7 |

83,3 |

100,0 |

||

|

a. Clasificados correctamente el 64,9% de los casos agrupados originales. |

|||||

|

b. La validación cruzada sólo se aplica a los casos del análisis. En la validación cruzada, cada caso se clasifica mediante las funciones derivadas a partir del resto de los casos. |

|||||

|

c. Clasificados correctamente el 62,0% de los casos agrupados validados mediante validación cruzada. |

|||||

Mas contundentes son aun los resultados de clasificación obtenidos ya que si bien el 65% de acierto podría parecer aceptable, al analizar los grupos de manera individualizada las ONG “transparentes” (de valor 0) han sido mal clasificadas en un 73% de los casos valor que aumenta al 74,6% si se usan los resultados de la validación cruzada, como se observa en la anterior tabla.

3. CONSIDERACIONES FINALES

Respecto de la transparencia, un primer aspecto a tener en cuenta, es que si bien podemos concluir que las ONG analizadas presentan una información con un alto grado de transparencia, no son resultados ni conclusiones plenamente extrapolables al resto de ONG españolas, porque no podemos olvidar que las entidades analizadas en el presente trabajo han solicitado voluntariamente el análisis que efectúa la Fundación Lealtad. Tampoco debemos dar por sentado que únicamente se someten al test de la Fundación Lealtad aquellas ONG que cumplen con todos los indicadores de transparencia, así por ejemplo, y respecto de la transparencia en la elaboración y presentación de la información económico financiera, hemos podido observar como casi un 14% de estas entidades recibe un informe con salvedades o comentarios del auditor.

En este sentido y al igual que sucede con otras entidades con fines de lucro, la comisión de errores o incertidumbres relacionados con la valoración de algunos activos, fundamentalmente de tipo financiero, o la disminución en el valor de algunas provisiones, son algunas de las prácticas mas empleadas, con las mismas, se consigue una apariencia mejor de la que debería ser mostrada por dichas entidades.

Estas y otras circunstancias provocan que para una tercera parte de las ONG que recibían un informe con salvedades o comentarios del auditor, se ponga en duda su continuidad y por tanto el cumplimiento de su misión.

Este problema de continuidad se pone de manifiesto al observarse la dependencia de la ONG de unas pocas entidades financiadoras y en una gran parte de ellas, una dependencia exclusiva o casi exclusiva de financiadores públicos. Si a esto unimos el aumento de la demanda al dispararse el número de personas en riesgo de exclusión social (que conlleva un aumento de los gastos) y la llamada “crisis de la solidaridad” (que conlleva una disminución de los ingresos), ambas derivadas de la crisis económica, podemos darnos cuenta el grave problema al que muchas ONG deben enfrentarse.

Con relación a otros aspectos no contables, se podrían destacar los problemas relacionados con el funcionamiento del órgano de gobierno, si bien no son demasiado llamativos.

Respecto del análisis estadístico efectuado, los resultados obtenidos permiten concluir que las variables utilizadas no explican el comportamiento “más o menos transparente” de las ONG analizadas, si bien, no podemos dejar sin comentar unas limitaciones del modelo derivadas de utilizar un único grupo, el de “ONG no transparentes” para todas las ONG que no han seguido alguno de los distintos principios y subprincipios independientemente de cuales fueran estos, y por lo tanto, no se ha tenido en cuenta que las motivaciones para el no seguimiento de un subprincipio podrían diferir de las de otro; por último, recordar que algunas ONG, que no han cumplido algún subprincipio al no verse afectadas por el mismo, estarían también incluidas en este mismo grupo.

Respecto de las variables analizadas en este análisis, únicamente podemos destacar respecto de la variable captación, que el porcentaje que destinan las “ONG transparentes” es mayor, lo que podría permitirles una mayor obtención de ingresos. Y que son las ONG de mayor tamaño (las de mayores ingresos) las mas transparentes, esto podría deberse a que cuentan con más medios para poder presentar la información solicitada. Para finalizar, recoger que nos resulta curioso que, en contra de nuestro planteamiento inicial, las ONG que realizan una actividad internacional sean algo mas “transparentes” que las que desarrollan su actividad en España.

BIBLIOGRAFÍA

AMAT, O. (2002); Reflexiones y propuestas sobre los problemas de la información contable. “¿Crisis en el Gobierno de las Empresas?. Economistas. Revista del Colegio de Economistas de Madrid. Nº 93 ISSN: 0212-4386.

CABA PÉREZ, M.C.; GALVEZ RODRÍGUEZ, M.M. Y LÓPEZ GODOY, M. (2009); La transparencia de las ONG rendición de cuentas obligatoria versus voluntaria a través de la web. Contaduría universidad de Antioquía. 54, enero junio ISSN: 0120-4203.

CALLAO GASTÓN, S. y JARNE JARNE J. I. (2011); El impacto de la crisis en la manipulación contable Revista de Contabilidad Spanish Accounting ReviewVol 14 Nº 2, 59-85 ISSN: 1138-4891.

CASTELO, M. & LIMA, L. (2008); Factors influencing social responsability disclosure by portuguese companies Journal of business Ethics, 83, 685-701 ISSN: 0167-4544.

CAÑIBANO, L. (2005); La auditoría tras la adopción de las NIC/NIIF: Valor razonable, intangibles y medidas en pro de la transparencia y buen gobierno. V Jornada de trabajo de auditoría. Madrid.

EDUARDS, M. y HULME, D. (1996); Too Close for Comfort? The Impact of Official Aid on Nongovernmental Organizations World Developmenr, Vol. 24, No. 6, pp. 961-973, ISBN: 978-0-8213-9575-2.

FUNDACION EROSKI CONSUMER (2009); Las ONG ordenadas alfabéticamente http://ong.consumer.es/alfabeticamente/?PARAM[searchFromResult]=520

FUNDACIÓN LEALTAD (2013). Código de Buenas Prácticas Extraído el 4 de mayo de 2013 en:

http://www.fundacionlealtad.org/web/jsp/informateycolaboraong/informateparadonar/principios.jsp

GARCÍA-AYUSO COVARSÍ, M. Y SÁNCHEZ SEGURA, A. (1999); Un análisis descriptivo del mercado de la auditoría y de los informes emitidos por las grandes empresas españolas. Actualidad Financiera. Nº Monográfico ISSN: 0213-6929.

GINER INCHAUSTI, B. (1995); La divulgación de información financiera: una investigación empírica. ICAC ISBN: 84-89006-07-5.

GOMEZ AGUILAR, N y RUIZ BARBADILLO, E. (1998); El informe de auditoría como medida de la calidad de información contable. Actualidad financiera, Nº 11,69-84 ISSN: 0213-6929.

GONZÁLEZ BRAVO, M. I. Y MARTÍN JIMÉNEZ, D. (1999); Contenido y tipos de opinión de los informes de auditoría depositados por las empresas en los Registros Mercantiles. Técnica Contable. Nº 602 0210-2129.

HERRANZ DE LA CASA, JM (2007); La gestión de la comunicación como elemento generador de transparencia en las organizaciones no lucrativas. CIRIEC España Revista de Economía Pública Social y Cooperativa, 57, 5-31 ISSN:1989-6816.

KARNS, MP Y MINGST, KA (2010); International Organizations: The Politics and Processes of Global Governance. Lynne Rienner Publishers. Boulder USA. ISBN: 978-1-58826-698-9 PB.

LÓPEZ DÍAZ, A.; ANDRÉS SUÁREZ, J. Y RODRÍGUEZ ENRÍQUEZ, E. (1998); La opinión emitida por el auditor en el informe y su relación con determinadas variables. VIII Encuentro de ASEPUC. Alicante.

LÓPEZ HERNÁNDEZ, A. Y MAZA VERA, P. (1998); Análisis de los informes de auditoría de las sociedades que cotizan en la bolsa de Madrid: ejercicio 1994. VIII Encuentro de ASEPUC. Alicante.

MEDINA REY, JM (2009); Transparencia y buen gobierno en las ONGD. Revista Española del tercer sector, 11, enero-abril, 93-113 ISSN:1886-0419.

MONEVA, JM Y BELLOSTAS, AJ (2007); "Accountability" en las Entidades sin fines lucrativos. Centros de Investigación de Economía y Sociedad.

NAVARRO GOMOLLÓN, A. J. (1995); Análisis de los informes de auditoría de compañías cotizadas en la bolsa de Madrid. Ejercicio 1993. Partida Doble. Nº 59 ISSN: 1133-7869.

PRICEWATERHOUSECOOPERS (2010); Informe sobre delitos económicos y fraude empresarial en España. Extraído el 22 de enero de 2014 en: https://www.pwc.es/en_ES/es/servicios/forensic-services/assets/informe-delitos.pdf

REGUERA ALVARADO, N, LAFFARGA BRIONES J.y DE FUENTES RUÍZ P. (2011); ¿Existe una mayor manipulación de las cifras contables en periodos de crisis económica? XVI Congreso de AECA Granada.

RODRÍGUEZ DE RAMIREZ (2003); Contabilidad y responsabilidad social: un camino por recorrer. Contabilidad y auditoría, 18, año 9, diciembre, 63-73 ISSN: 1851-9202.

RUIZ M, TIRADO, P Y MORALES, A.C. (2008); Transparencia y calidad de la información económico-financiera en las entidades no lucrativas. Un estudio empírico a nivel andaluz. CIRIEC España Revista de Economía Pública Social y Cooperativa, 63,253-274 ISSN:1886-0419.

SÁNCHEZ SEGURA, A. y SIERRA MOLILA, G. (2001); El informe de auditoría y su relación con las características corporativas. Revista Española de Financiación y Contabilidad Vol XXX Nº 108,349-391 ISSN: 02102412.

SORJ, B. (2007); ¿Pueden las ONG reemplazar al Estado?: Sociedad civil y Estado en América Latina Nueva Sociedad 207,126-140 ISSN: 0251-3552.

SOTO, J.L. (2007); Crisis de las ONG: la domesticación de la solidaridad Proyección: Teología y mundo actual Nº 232 7-25. ISSN: 0478-6378.

VILLARROYA LEQUERICAONANDIA, M. B. (2000); Aportación del informe de auditoría a la contabilidad”. Actualidad Financiera. Año V, 5, 3-18. ISSN: 0213-6929.

VILLARROYA LEQUERICAONANDIA, M. B. (2001); Contenido y tipo de opinión de los Informes de Auditoría en empresas industriales y su relación con el entorno general, intermedio y específico Técnica Contable. 629, 407-418 ISSN: 0210-2129.

VILLARROYA LEQUERICAONANDIA, M. B. (2007); Análisis de los incumplimientos de la normativa contable. Partida doble Nº 192 2-25 ISSN: 1133-7869.

VILLARROYA LEQUERICAONANDIA, M.B. Y DE MIGUEL BILBAO, M.C. (2010); El informe de auditoria y su relación con la calidad de la información contable Caso particular de las empresas españolas con valores admitidos a cotización y graves problemas financieros. Técnica contable, Vol. 62, 726, 26-37 ISSN: 0210-2129.

VILLARROYA LEQUERICAONANDIA, M.B. (2012); La responsabilidad de las cooperativas derivada del incumplimiento de las obligaciones Contables. Influencia de la reforma penal y la Nueva regulación contable REVESCO Revista de estudios cooperativos Nº 108 - Segundo Cuatrimestre ISSN: 1885-8031 DOI: http://dx.doi.org/10.5209/rev_reve.2012.v18.39589

WANGO (2005); Código de ética y de conducta para las

ONGs de la Asociación de organizaciones no-gubernamentales Extraído el

29 de junio de 2013: http://www.wango.org/codeofethics.aspx

ANEXO 1

Principios y subprincipios de la Fundación Lealtad

1.- Principio de Funcionamiento y Regulación del Órgano de Gobierno

A. El órgano de gobierno estará constituido por un mínimo de 5 miembros.

B. El órgano de gobierno se reunirá al menos 2 veces al año con la asistencia física o por videoconferencia de más del 50% de los miembros del órgano de gobierno.

C. Todos los miembros del órgano de gobierno asistirán en persona o por videoconferencia, al menos, a una reunión al año.

D. Respecto a los miembros del órgano de gobierno, serán públicos los nombres, profesión, cargos públicos y relación de parentesco y afinidad con otros miembros del órgano de gobierno y con el equipo directivo de la organización. Será público el currículum vítae de los miembros del equipo directivo. La organización hará públicas las relaciones que existan entre miembros del órgano de gobierno y los proveedores y co-organizadores de la actividad.

E. Sólo un número limitado de los miembros del órgano de gobierno podrá recibir ingresos de cualquier tipo, procedentes tanto de la propia organización como de otras entidades vinculadas. Este porcentaje será inferior al 40% de los miembros.

F. Los miembros del órgano de gobierno se renovarán con cierta regularidad.

G. Existirán mecanismos aprobados por el órgano de gobierno que eviten situaciones de conflicto de interés en el seno del órgano de gobierno. Estos mecanismos serán públicos.

2.- Principio de Claridad y Publicidad del Fin Social

A. El fin social estará bien definido. Deberá identificar u orientar sobre su campo de actividad y el público al que se dirige.

B. Todas las actividades que realice la organización estarán encaminadas a la consecución del fin social, de modo que la organización no lleve a cabo actividades que no estén explícitamente contempladas en sus Estatutos.

C. El fin social será conocido por todos los miembros de la organización, incluidos los voluntarios y será de fácil acceso para el público.

3.- Principio de Planificación y Seguimiento de la Actividad

A. Existirá un plan estratégico o un plan anual que englobe toda la organización con objetivos cuantificables, cronograma y responsables. Serán públicos los objetivos relacionados con el área de proyectos.

B. La planificación tendrá que estar aprobada por el órgano de gobierno. No seguido por 18 ONG

C. Durante los últimos tres años, los programas habrán seguido una línea de trabajo específica

D. Contarán con sistemas formalmente definidos de control y de seguimiento interno de la actividad y de los beneficiarios. Estos estarán aprobados por el órgano de gobierno.

E. La organización elaborará informes de seguimiento y finales justificativos de los proyectos que estarán a disposición de los financiadores.

F. La organización contará con criterios y procesos de selección de proyectos y contrapartes aprobados por el órgano de gobierno.

4.- Principio de Comunicación e Imagen Fiel en la Información

A. Las campañas de publicidad, captación de fondos e información pública reflejarán de manera fiel los objetivos y la realidad de la organización y no inducirán a error.

B. Al menos una vez al año se informará a los donantes y colaboradores sobre las actividades de la organización.

C. Son requisitos para llevar a cabo la comunicación de forma eficiente contar con correo electrónico institucional y página web propia en funcionamiento, con información de todas las actividades de la organización y actualizada al menos una vez al año.

D. La organización pondrá a disposición de quien lo solicite la memoria anual de actividades y la memoria económica anual. La memoria anual de actividades y las cuentas anuales con su correspondiente informe de auditoría serán accesibles a través de la web.

5.- Principio de Transparencia en la Financiación

A. Las actividades de captación de fondos privados y públicos, su coste y su recaudación anual (donaciones, socios y otras colaboraciones) serán públicos.

B. Serán públicos los fondos recaudados con detalle de los principales financiadores, tanto públicos como privados, y las cantidades aportadas por los mismos.

C. Será conocida la imputación de los fondos recaudados a la actividad de cada año, debidamente documentada.

D. En caso de solicitar datos personales, la organización incluirá en sus soportes de recogida de datos la información pertinente según la legislación vigente en materia de datos personales. La organización tendrá registrados sus archivos de socios y donantes particulares en la Agencia de Protección de Datos.

E. Existirán criterios de selección de empresas y entidades colaboradoras aprobados por el órgano de gobierno.

F. Los acuerdos de cesión del logotipo de la entidad a empresas e instituciones deberán estar formalizados por escrito. Las cláusulas de cesión del logotipo no serán confidenciales.

6.- Principio de Pluralidad en la Financiación

A. La organización deberá diversificar su financiación con fondos públicos y privados. En ningún caso los ingresos privados serán inferiores al 10% de los ingresos totales.

B. La organización contará con una variedad de financiadores externos que favorezca la continuidad de su actividad. Ninguno de ellos aportará más del 50% de los ingresos totales de la organización de forma continuada durante los dos últimos años.

7.- Principio de Control en la Utilización de Fondos

A. Será conocida la distribución de los gastos de funcionamiento agrupados en las categorías de Captación de Fondos, Programas-Actividad y Gestión-Administración. Será además conocido el destino de los fondos desglosado por cada proyecto y línea de actividad de la organización.

B. Existirá un detalle de los principales proveedores y co-organizadores de la actividad. La organización contará con una Política de Aprobación de Gastos, así como criterios de selección de proveedores aprobados por el órgano de gobierno.

C. La organización deberá preparar un presupuesto anual para el año siguiente con la correspondiente memoria explicativa y practicar la liquidación del presupuesto de ingresos y gastos del año anterior. El presupuesto y la liquidación estarán aprobados por el órgano de gobierno y serán públicos.

D. La organización no contará con recursos disponibles excesivos en los dos últimos años.

E. La organización no presentará una estructura financiera desequilibrada de forma continuada en los últimos tres años.

F. Las inversiones deberán cumplir unos requisitos de prudencia razonable.

G. En el caso de contar con inversiones financieras, la organización contará con unas normas de inversión aprobadas por el órgano de gobierno.

H. Las inversiones en sociedades no cotizadas estarán relacionadas y ayudarán directamente a la consecución del fin social.

I. La organización respetará la voluntad de los donantes y se establecerán sistemas de seguimiento de fondos dirigidos. Los fondos procedentes de apadrinamiento se considerarán fondos dirigidos.

8.- Principio de Presentación de las Cuentas Anuales y Cumplimiento de las Obligaciones Legales

A. La organización acreditará el cumplimiento de las obligaciones legales ante la Administración Tributaria, Seguridad Social y Protectorado o Registro correspondiente.

B. La organización elaborará las cuentas anuales de acuerdo con el Plan General de Contabilidad de Entidades sin Fines Lucrativos que serán sometidas a auditoría externa y aprobadas por la Asamblea General o el Patronato.

9.- Principio de Promoción del Voluntariado

A. La organización promoverá la participación de voluntarios en sus actividades.

B. Estarán definidas aquellas actividades que están abiertas a ser desarrolladas por voluntarios. El documento en el que se recojan dichas actividades será público.

C. Se contará con un plan de formación acorde con las actividades designadas, a disposición de los voluntarios.

D. Los voluntarios estarán asegurados de acuerdo al riesgo de la actividad que desarrollan.

ANEXO 2

Resultados variables cualitativas

|

Pruebas de chi-cuadrado NACINTER |

|||||

|

|

Valor |

gl |

Sig. asintótica (bilateral) |

Sig. exacta (bilateral) |

Sig. exacta (unilateral) |

|

Chi-cuadrado de Pearson |

2,723a |

1 |

,099 |

|

|

|

Corrección por continuidadb |

2,211 |

1 |

,137 |

|

|

|

Razón de verosimilitudes |

2,703 |

1 |

,100 |

|

|

|

Estadístico exacto de Fisher |

|

|

|

,106 |

,069 |

|

Asociación lineal por lineal |

2,707 |

1 |

,100 |

|

|

|

N de casos válidos |

171 |

|

|

|

|

|

a. 0 casillas (,0%) tienen una frecuencia esperada inferior a 5. La frecuencia mínima esperada es 23,95. |

|||||

|

b. Calculado sólo para una tabla de 2x2. |

|||||

|

Pruebas de independencia condicional NACINTER |

||||||

|

|

Chi-cuadrado |

gl |

Sig. asintótica (bilateral) |

|||

|

De Cochran |

2,723 |

1 |

,099 |

|||

|

Mantel-Haenszel |

2,198 |

1 |

,138 |

|||

|

Bajo el supuesto de independencia condicional, el estadístico de Cochran se distribuye asintóticamente según una distribución de chi-cuadrado con 1 gl, sólo si el número de estratos es fijo, mientras que el estadístico de Mantel-Haenszel se distribuye siempre asintóticamente según una distribución de chi-cuadrado con 1 gl. Tenga presente que se suprime la corrección por continuidad del estadístico de Mantel-Haenszel cuando la suma de las diferencias entre lo observado y lo esperado es igual a 0.

|

||||||

|

Pruebas de chi-cuadrado ACTIVIDAD |

||||||

|

|

Valor |

gl |

Sig. asintótica (bilateral) |

|||

|

Chi-cuadrado de Pearson |

6,058a |

4 |

,195 |

|||

|

Razón de verosimilitudes |

6,028 |

4 |

,197 |

|||

|

Asociación lineal por lineal |

1,927 |

1 |

,165 |

|||

|

N de casos válidos |

171 |

|

|

|||

|

a. 0 casillas (,0%) tienen una frecuencia esperada inferior a 5. La frecuencia mínima esperada es 6,63. |

||||||

|

Pruebas de chi-cuadrado |

||||

|

NACINTER |

Valor |

gl |

Sig. asintótica (bilateral) |

|

|

0 |

Chi-cuadrado de Pearson |

,772c |

4 |

,942 |

|

Razón de verosimilitudes |

,750 |

4 |

,945 |

|

|

Asociación lineal por lineal |

,084 |

1 |

,772 |

|

|

Prueba de McNemar-Bowker |

. |

. |

.b |

|

|

N de casos válidos |

106 |

|

|

|

|

1 |

Chi-cuadrado de Pearson |

4,537d |

4 |

,338 |

|

Razón de verosimilitudes |

4,918 |

4 |

,296 |

|

|

Asociación lineal por lineal |

,749 |

1 |

,387 |

|

|

Prueba de McNemar-Bowker |

. |

. |

.b |

|

|

N de casos válidos |

65 |

|

|

|

|

Total |

Chi-cuadrado de Pearson |

6,058a |

4 |

,195 |

|

Razón de verosimilitudes |

6,028 |

4 |

,197 |

|

|

Asociación lineal por lineal |

1,927 |

1 |

,165 |

|

|

Prueba de McNemar-Bowker |

. |

. |

.b |

|

|

N de casos válidos |

171 |

|

|

|

|

a. 0 casillas (0,0%) tienen una frecuencia esperada inferior a 5. La frecuencia mínima esperada es 6,63. |

||||

|

b. Sólo se efectuará el cálculo para tablas de PxP, donde P debe ser mayor que 1. |

||||

|

c. 5 casillas (50,0%) tienen una frecuencia esperada inferior a 5. La frecuencia mínima esperada es ,64. |

||||

|

d. 4 casillas (40,0%) tienen una frecuencia esperada inferior a 5. La frecuencia mínima esperada es 3,12. |

||||