![]() ISSN: 1885-8031

ISSN: 1885-8031

https://dx.doi.org/10.5209/REVE.91411

El valor social generado por los centros especiales de empleo en España: comparación de dos enfoques de monetización

Silvia Ayuso Siart[1]![]()

Recibido: 19 de septiembre de 2022 / Aceptado: 6 de septiembre de 2023 / Publicado: 3 de noviembre de 2023

Resumen. Los centros especiales de empleo (CEE) son empresas de la economía social que compatibilizan la participación en el mercado y la viabilidad económica con la función social de la integración de las personas con discapacidad. El objetivo del presente trabajo es comparar dos enfoques utilizados para analizar el valor social generado por los CEE en términos monetarios: el Retorno Social de la Inversión (SROI) y el Valor Social Integrado (VSI). Con base en una revisión de once casos de estudio de CEE españoles, se explora el alcance de los estudios, los stakeholders identificados, las categorías de valor consideradas y el proceso de monetización de las mismas. El análisis comparado de los estudios de SROI y VSI concluye que las dos metodologías muestran muchas similitudes en el proceso seguido para medir el valor social generado, pero también algunas diferencias significativas que influyen en los importes calculados.

Palabras clave: Valor social; Centro Especial de Empleo (CEE); Monetización; Social Return on Investment (SROI); Valor Social Integrado (VSI).

Claves Econlit: A13; B55; L39.

[en] The social value generated by sheltered workshops in Spain: comparison of two monetization approaches

Abstract. Sheltered workshops are social economy companies that reconcile participation in the market and economic viability with the social function of integrating people with disabilities. The aim of this paper is to compare two approaches used to analyze the social value generated by sheltered workshops in monetary terms: the Social Return on Investment (SROI) and the Integrated Social Value (ISV). Based on a review of eleven case studies of Spanish sheltered workshops, the scope of the studies, the identified stakeholders, the value categories considered and the process of monetizing them are explored. The comparative analysis of the SROI and ISV studies concludes that the two methodologies show many similarities in the social value measurement process, but also some significant differences that influence the amounts calculated.

Keywords: Social value; Sheltered workshop; Monetization; Social Return on Investment (SROI); Integrated Social Value (ISV).

Sumario. 1. Introducción. 2. La evaluación del impacto económico y social de los CEE. 3. Metodologías de monetización del valor social. 4. Análisis del valor social de un centro especial de empleo: SROI versus VSI. 5. Discusión de los resultados. 6. Conclusiones. 7. Referencias bibliográficas. Anexo.

Cómo citar. Ayuso Siart, S. (2023). El valor social generado por los centros especiales de empleo en España: comparación de dos enfoques de monetización. REVESCO. Revista de Estudios Cooperativos, 1(145), e91411. https://dx.doi.org/10.5209/reve.91411.

Los centros especiales de empleo (CEE) son empresas de la economía social que compatibilizan la participación en el mercado y la viabilidad económica con la función social de la integración de las personas con discapacidad. En consecuencia, para valorar la aportación que estas entidades hacen a la sociedad debe analizarse no solamente su impacto económico (por ejemplo, impuestos, cotizaciones y ahorro de gastos para la administración pública), sino también su impacto social a través de métricas adecuadas. La medición del impacto social ha atraído la atención de estas entidades en los últimos años, interesadas en saber en qué medida están ayudando a abordar problemas sociales como la desigualdad, la exclusión o la pobreza (Cordery y Sinclair, 2013; Ebrahim y Rangan, 2014; Salathé-Beaulieu, 2019). Entre los múltiples enfoques y modelos existentes para medir el impacto social de las organizaciones sociales (Grieco, Michelini e Iasevoli, 2015; Perrini, Costanzo y Karatas-Ozkan, 2021), han adquirido creciente importancia los métodos de cuantificación y monetización (Bouchard y Rousselière, 2022), una tendencia observable también en el ámbito español.

Así, con el objetivo de medir el impacto social generado por los CEE en España se han realizado numerosos estudios de retorno social de la inversión (Social Return on Investment, SROI por sus siglas en inglés) (por ejemplo, ECODES y Alter Civites, 2013; ECODES y Alter Civites, 2014a; ECODES y Alter Civites, 2018). Asimismo, se ha analizado el valor social de estas organizaciones desde una perspectiva de contabilidad social, calculando el Valor Social Integrado (VSI) (por ejemplo, Ampans, 2018; KL Katealegaia, 2019; Retolaza, San José, Ruiz-Roqueñi, Barrutia y Bernal, 2013). Las dos metodologías pretenden expresar en términos monetarios el valor creado para los diferentes grupos de interés (stakeholders) afectados, y de esta manera visibilizar el valor generado más allá del valor puramente económico. La utilización del “lenguaje de mercado” (unidades monetarias) facilita la comprensión y comunicación de los logros de las organizaciones sociales, al estar en consonancia con las creencias epistemológicas imperantes con respecto a lo que se consideran datos válidos y apropiados (Gibbon y Dey, 2011; Hall y Millo, 2018). Además, la monetización del valor permite agregar la información de impactos sociales muy diferentes y relacionarlos con otras medidas financieras, como los recursos utilizados para cumplir con los objetivos sociales de la organización. Sin embargo, la presentación del valor social generado en el formato de una cifra monetaria plantea la pregunta sobre la comparabilidad de estos resultados y – en ausencia de unas normas estandarizadas de contabilidad social - hasta qué grado consideran los mismos elementos de valor y principios de cálculo.

A pesar de la creciente literatura sobre medición de impacto y valor social (Alomoto, Niñerola y Pié, 2022; Kah y Akenroye, 2020; Salathé-Beaulieu, 2019), existen pocas investigaciones que comparan diferentes metodologías en la práctica (Perrini et al., 2021). El objetivo del presente trabajo es mejorar el conocimiento y la comprensión de las dos principales metodologías utilizadas por los CEE españoles para calcular el valor social que generan en términos monetarios. Con base en una revisión de once casos de estudio de CEE españoles, se explora la siguiente pregunta de investigación: ¿Qué similitudes y diferencias hay en los procesos de análisis y cálculo del valor social de SROI y VSI? Tras identificar la muestra de estudios accesibles en España sobre la aplicación de SROI y VSI al ámbito de los CEE, se realiza un análisis comparativo del alcance de los estudios, los stakeholders identificados, las categorías de valor consideradas y el proceso de monetización de éstas. La comparación de los estudios de SROI y VSI aplicados a un tipo concreto de actividad como es la integración sociolaboral de personas con discapacidad permitirá evaluar la consistencia entre los resultados calculados por los diferentes estudios. Debido a las características particulares de los CEE (Monzón y Herrero, 2016), el estudio se limita al contexto español.

El trabajo contribuye al avance de la literatura sobre medición de impacto social y a la discusión sobre los enfoques metodológicos y las herramientas más apropiadas para las entidades de la economía social y solidaria (Bouchard y Rousselière, 2022). Asimismo, en el ámbito práctico, el trabajo contribuye a orientar a los CEE y sus grupos de interés sobre las implicaciones de las metodologías y métricas utilizadas (OECD, 2021).

El trabajo sigue la siguiente estructura: En primer lugar, se revisa la literatura relacionada con la evaluación del impacto económico y social de los CEE. En segundo lugar, se describen brevemente las metodologías SROI y VSI y sus respectivas fases. Posteriormente, se explica la recopilación de los estudios aplicados a los CEE y se presenta el análisis comparado del alcance de los estudios, los stakeholders identificados, las categorías de valor consideradas y el proceso de monetización de las mismas. Finalmente, se discuten las similitudes y diferencias entre las dos metodologías y se presentan las conclusiones del trabajo.

2. La evaluación del impacto económico y social de los CEE

Los CEE son empresas cuyo objetivo es proporcionar a las personas con discapacidad un trabajo remunerado y adecuado a sus características personales y que facilite, con los servicios de ajuste personal y social necesarios (asistencia psicológica y sanitaria, rehabilitación, formación, etc.), su integración en el régimen de empleo ordinario, mediante la producción y venta de bienes o servicios de forma directa con orientación de mercado (artículo 43 del Real Decreto Legislativo 1/2013, de 29 de noviembre, por el que se aprueba el Texto Refundido de la Ley General de los derechos de las personas con discapacidad y su inclusión social). Una condición que establece la legislación para los CEE es que al menos el 70% de su plantilla esté constituida por personas trabajadoras con una minusvalía reconocida igual o superior al 33%. Además, de acuerdo con la ley, se consideran CEE de iniciativa social aquellos CEE que están promovidos y participados en más de un 50% por entidades sin ánimo de lucro o que tengan reconocido jurídicamente en sus estatutos su carácter social, entre ellas las entidades de la economía social.

Debido a la labor social que realizan en el ámbito de la inserción sociolaboral de las personas con discapacidad, las políticas públicas de empleo incluyen programas de ayudas y subvenciones para los CEE. Estos programas están dirigidos a realizar las adaptaciones necesarias para que las personas con discapacidad puedan desarrollar su trabajo en condiciones de igualdad y a compensar las diferencias de productividad que pudieran existir respecto a las empresas ordinarias. Sin embargo, las ayudas y subvenciones que estos centros reciben permiten también el desarrollo de una actividad productiva, que genera empleo y riqueza en la economía y, como consecuencia, también una serie de retornos a las arcas públicas en forma de impuestos y ahorro de gastos.

En este sentido, la mayoría de estudios que analizan el impacto económico de los CEE emplean un enfoque de análisis coste-beneficio con el objetivo de calcular el retorno del gasto público dedicado (Jordán de Urríes, de León, Hidalgo, Martínez y Santamaría, 2014). Así, KPMG (2013) señala que el conjunto de los CEE en España retorna 1,44 euros por cada euro que perciben de la administración pública (sobre datos de 2011), mediante impuestos, contribuciones a la Seguridad Social y ahorro de diferentes partidas (ayudas, pensiones, gasto sanitario y plazas en centros ocupacionales). En la misma línea, Manzano, Redondo y Robles (2016) miden el retorno generado por una muestra de CEE de Castilla y León a lo largo del período 2007 a 2013. Utilizando el concepto de la “cuenta de reversión” - como el porcentaje de todas las aportaciones que reciben los CEE de la administración pública que es devuelto por otras vías a la sociedad -, estos autores muestran que dicha cuenta presenta un saldo favorable, principalmente en las sociedades mercantiles, llegando a alcanzar porcentajes superiores al 100%. Un estudio más reciente muestra que los CEE de la Comunidad de Madrid en el año 2016 generaron un retorno en forma de impuestos, cotizaciones y ahorros de 0,89 euros por cada euro percibido (PricewaterhouseCoopers, 2018).

El balance económico con la administración pública también representa una herramienta utilizada por algunos CEE particulares para medir su aportación social. Este es el caso del CEE La Fageda, que en su Memoria de Sostenibilidad presenta su aportación neta a la administración pública como la diferencia entre las subvenciones públicas recibidas y los beneficios sociales generados: impuestos, contribuciones sociales y valor añadido de los productos vendidos, además del ahorro que supone para los servicios sociales y la red de salud pública el hecho de que las personas atendidas por La Fageda estén ocupadas en un trabajo y no a cargo del sistema público (La Fageda, 2021).

Pero más allá del retorno económico generado a la administración pública, el principal impacto de los CEE está vinculado a la creación de valor para las personas con discapacidad empleadas, que en general presentan tasas de actividad y empleo muy por debajo de la población sin discapacidad y mayores tasas de paro (Observatorio Estatal de la Discapacidad, 2022). En consecuencia, los CEE se conciben como empresas sociales que a través del desarrollo de una actividad productiva buscan proporcionar empleo remunerado a personas con discapacidad contribuyendo a su integración sociolaboral (Bellostas, López-Arceiz y Mateos, 2016; López, Mateos, Olmo, Suárez, Bellostas y Brusca, 2014). Independientemente de la definición de empresa social que se considere (Solórzano, Guzmán, Savall y Villajos, 2018), se suele reconocer que esta tipología de empresa de naturaleza híbrida genera valor tanto en el entorno del mercado (valor económico) como en el entorno de no mercado (valor social) (Bellostas et al., 2016). Mientras que la generación de valor económico se puede medir a través de una serie de ratios contables, resulta más complejo evaluar la creación de valor social de forma cuantitativa.

Con el objetivo de analizar la relación entre la creación de valor económico y social en los CEE españoles, se han realizado algunos estudios empíricos que intentan medir el valor social. Así, Bellostas et al. (2016) analizan una muestra de CEE ubicados en cinco comunidades autónomas diferentes, basándose en indicadores de valor social “objetivos” vinculados a los logros o resultados obtenidos en las actividades sociales, como el volumen de recursos públicos humanos y económicos dedicados a la atención de las personas con discapacidad, a su proceso de formación y a su integración laboral. Los autores concluyen de su análisis que existe una relación positiva entre la creación de valor económico y de valor social, pero que la relación no es bidireccional, ya que el valor económico es la consecuencia de la estrategia social previa. El resultado está en línea con un anterior estudio de los autores sobre los CEE en Aragón, en el que observan que el nivel de impacto social generado por un CEE depende de las actividades con orientación económica y de aquellas planificadas con un enfoque más social, pero con signos opuestos: mientras que una mayor actividad social fomenta impactos sociales positivos, un mayor desarrollo de actividad económica (por ejemplo, un CEE de mayor tamaño) puede producir una menor probabilidad de impacto social (López et al., 2014).

López, Maside y Torrelles (2019) también reconocen que en los CEE coexisten objetivos económicos y sociales, y por lo tanto incorporan el valor social generado en su evaluación de la eficiencia de los CEE en Galicia. La importancia de considerar el relevante papel social que desempeñan estas entidades queda patente en el resultado del estudio: si bien los centros con ánimo de lucro presentan mayores rentabilidades y resultados que los centros sin ánimo de lucro, al analizar su eficiencia e incorporar los aspectos sociales (el número de empleados discapacitados y la subvención para el mantenimiento de sus puestos de trabajo), estas diferencias desaparecen. De hecho, se observa que la eficiencia económica refuerza la eficiencia social en los CEE gallegos estudiados (López-Penabad, Maside-Sanfiz, Torrelles-Manent y López-Andión, 2021). Por su parte, Segovia-Vargas, Camacho-Miñano, Pedrosa y Gelashvili (2021) pretenden medir el valor social creado por los CEE españoles a partir de la información de sus cuentas anuales para evaluar si contribuyen a la sostenibilidad social y económica. Los autores basan su análisis en los indicadores relacionados con el número de empleados, la edad de la empresa y el flujo de caja resultante con la administración pública, y argumentan que es difícil conseguir otros indicadores a partir de la información pública disponible de las empresas.

La literatura revisada muestra las limitaciones de los enfoques utilizados para medir el impacto social de los CEE, centrándose en unos pocos aspectos tangibles vinculados a las actividades sociales. Las organizaciones con una orientación social no solo necesitan medir los beneficios tangibles e intangibles que se derivan de su misión, sino también evaluar el cumplimiento de las expectativas de todos sus grupos de interés (Gibbon y Dey, 2011; Grieco et al., 2015). Esto exige que la creación de valor integre diferentes niveles de análisis, incluyendo individuos (beneficiarios, familiares, trabajadores y voluntarios), organizaciones, la comunidad y la sociedad en general (Mook, Richmond y Quarter, 2003).

Existe una variedad de metodologías de medición del impacto social que pueden aplicarse a los CEE y a las empresas sociales en general (Alomoto et al., 2022; Kah y Akenroye, 2020; Salathé-Beaulieu, 2019). Sin embargo, a pesar de la diversidad de propuestas, pueden destacarse algunos aspectos fundamentales que comparten la mayoría de las metodologías. Por un lado, la participación de los grupos de interés o stakeholders es importante para conferir credibilidad y rigor a las mediciones de impacto (Costa y Pesci, 2016; Hall, Millo y Barman, 2015). Por otro lado, la búsqueda de evidencias sobre el valor social generado y de métricas adecuadas procura hacer frente a la discrecionalidad en la medición y permitir la generalización de los resultados (Arvidson y Lyon, 2014; Millar y Hall, 2013). En este contexto, muchos procesos se basan en un modelo sobre el que existe un amplio consenso, y que es conocido como “teoría del cambio”, “cadena de valor del impacto” o “modelo lógico” (AEF, 2015; Ebrahim y Rangan, 2014). Este modelo pretende explicar cómo funciona una iniciativa o programa, y por qué produce un impacto sobre la realidad que se pretende transformar. Para ello, define una secuencia causal de elementos que se inicia con los recursos empleados por la iniciativa (inputs) y pasa por los productos o servicios generados con dichos recursos (outputs), por los resultados obtenidos (outcomes) y finaliza, por último, con la repercusión o impacto final (impact) – aquellos cambios ocurridos gracias a la iniciativa llevada a cabo y que no habrían sucedido en ausencia de la misma -. A diferencia de los dos primeros elementos de la cadena de valor del impacto, los outcomes e impacts pueden resultar complejos de medir, puesto que entra en juego una gran cantidad de factores que están fuera del control de la organización responsable de la iniciativa (Arvidson, Lyon, McKay y Moro, 2013). A continuación se describen dos metodologías que persiguen la valoración monetaria de los impactos sociales generados por una actividad: el Social Return On Investment y el Valor Social Integrado.

3. Metodologías de monetización del valor social

3.1. Social Return On Investment (SROI)

El retorno social de la inversión (Social Return on Investment o SROI) es una metodología para la medición del valor social de una inversión. El método SROI se creó a finales de los años 90 por el fondo filantrópico estadounidense Roberts Enterprise Development Fund (REDF) para calcular los beneficios para la sociedad de las empresas orientadas a la creación de empleo para personas en riesgo de exclusión social. Posteriormente, en la década de los 2000 fue revisado por la New Economics Foundation (NEF), con la colaboración de administraciones públicas en el Reino Unido. En la actualidad se ha convertido en un método generalizado de cálculo del retorno de programas sociales, sobre todo en el ámbito anglosajón (Ayuso, 2018; Marzo y Almazán, 2020). Desarrollado a partir de un análisis tradicional de coste-beneficio, el análisis SROI pretende evidenciar cómo una actividad o proyecto crea valor, llegando a una expresión monetaria total del retorno que se crea por cada unidad invertida. El cociente de SROI por tanto es una comparación entre el valor generado por una iniciativa y la inversión necesaria. Hay dos tipos de análisis SROI: evaluativo, que se realiza retrospectivamente y basado en resultados reales que ya han tenido lugar, y prospectivo, que predice cuánto valor social será creado si las actividades alcanzan los resultados esperados.

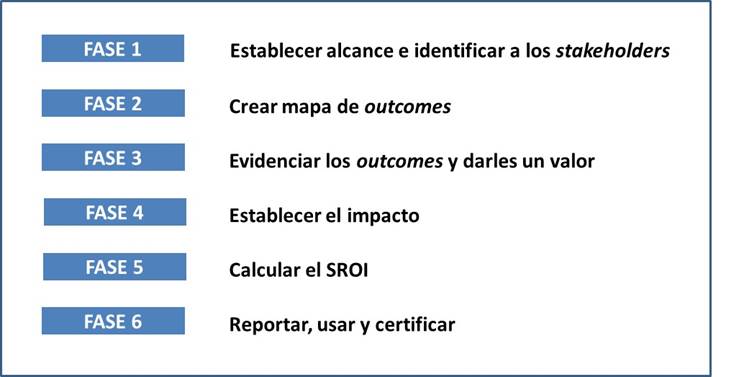

En 2006 se formó una red internacional, “The SROI Network”, para promover y desarrollar el método SROI, organización recientemente transformada en “Social Value International”. Esta red ha ido estandarizando el método, formulando los siete principios del valor social y publicando una guía de uso en 2009 (actualizada en 2012) (The SROI Network, 2012). La metodología estandarizada de un análisis SROI prevé seis etapas que se muestran en la Figura 1.

Figura. 1. Fases de un análisis SROI.

Fuente: Adaptado de The SROI Network (2012)

Un paso fundamental en el análisis SROI es construir el mapa de impacto de acuerdo con la teoría del cambio, para establecer cómo las actividades analizadas usan ciertos recursos y se traducen en resultados para los stakeholders. Involucrando a los stakeholders se identifican y valoran monetariamente los recursos dedicados (inputs), se clarifican los outputs como resumen cuantitativo de las actividades y se describen los cambios resultantes (outcomes). Posteriormente se definen indicadores para poder medir los outcomes, se recoge la información disponible y se les asigna un valor monetario, si es necesario mediante una aproximación (proxy) financiera. Tras monetizar los outcomes, se consideran los aspectos de cambio que habrían sucedido de todos modos o que son consecuencia de otros factores - estimando determinados efectos de ajuste (peso muerto, desplazamiento y atribución) - para determinar el impacto. Finalmente, se calcula el valor financiero de los costes pagados y beneficios recibidos en diferentes períodos de tiempo - aplicando factores de decrecimiento de los impactos y tasas de descuento - y se compara con el valor financiero de la inversión.

La metodología SROI ha sido aplicada principalmente en el sector público y social. En España, se han realizado análisis de actividades como CEE, proyectos de viviendas tuteladas, servicios de atención domiciliaria, servicios y equipamientos culturales, gestión de viviendas protegidas en régimen de alquiler, etc. (Ayuso, 2018).

3.2. Valor Social Integrado (VSI)

La metodología del análisis del Valor Social Integrado (VSI), desarrollada por Retolaza, Ruiz-Roqueñi, San-Jose y Barrutia (2014), es un sistema de contabilidad social que permite cuantificar y monetizar el valor creado por la actividad económica y/o social de una organización. La metodología se fundamenta en la perspectiva de la teoría de los stakeholders (Freeman, 1984; Freeman, Harrison, Wicks, Parmar y de Colle, 2010; Retolaza y San-Jose, 2011). La propuesta metodológica se basa en el llamado modelo poliédrico, que permite objetivar y visualizar el valor creado por una organización para el conjunto de sus grupos de interés. Partiendo de la premisa de que el resultado de una actividad sólo se transforma en valor cuando hay alguien que lo valora, se adopta una aproximación fenomenológica en el análisis – se identifican las dimensiones de valor a partir de la percepción de los destinatarios de dicho valor, es decir, los diferentes stakeholders de la organización -. Para integrar las diversas objetivaciones del valor generado para los diferentes stakeholders, se sigue un proceso de análisis y cálculo llamado SPOLY (San-Jose y Retolaza, 2016).

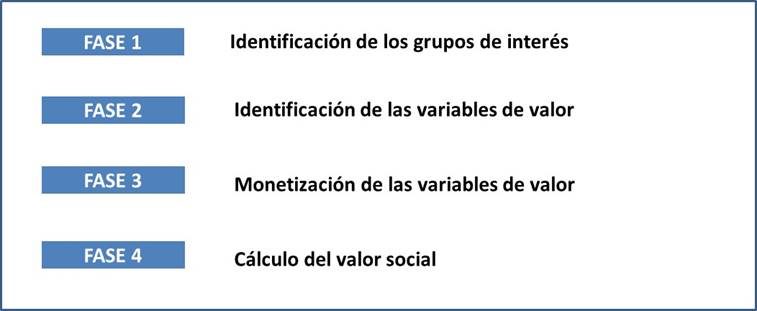

El VSI calculado se compone del valor social generado a través de la actividad económica o mercantil - captado por indicadores de contabilidad - y el valor social específico que la organización genera para sus diversos grupos de interés mediante relaciones ajenas a las transacciones de mercado. Para determinar el valor social específico o valor de no mercado se combina un análisis cualitativo y cuantitativo, y se siguen básicamente las cuatro fases mostradas en la Figura 2.

Figura. 2. Fases de un análisis VSI.

Fuente: Adaptado de San-Jose y Retolaza (2016)

El primer paso consiste en la identificación de los grupos de interés que reciben algún tipo de valor de las actividades realizadas por la organización, ya sea monetario o no monetario. Posteriormente se identifican las dimensiones del valor percibido mediante entrevistas y encuestas realizadas a representantes escogidos de los diferentes grupos de interés. La información recogida se analiza para identificar las llamadas variables de valor (aspectos de valor generados sobre las personas, colectivos y sociedad en general).

Con el objetivo de cuantificar y expresar en términos monetarios las variables de valor, se identifican uno o más indicadores relacionados con cada una de estas variables, que sean capaces de medir los productos y servicios tangibles resultantes de las actividades realizadas por la organización (outputs). Para estimar el valor monetario de estos outputs se identifican posibles aproximaciones al valor o proxies financieras mediante un proceso similar al que se utiliza en contabilidad para calcular el valor razonable. Asimismo, se determinan los algoritmos de cálculo que relacionan los outputs con las proxies a fin de cuantificar el valor monetario de cada variable de valor para el período de referencia. Finalmente, se calcula el valor del conjunto de las variables de valor identificadas, y se integra con el valor social generado a través de la actividad económica.

El Valor Social Integrado (VSI) corresponde al valor social consolidado, el cual tiene en consideración el valor conjunto generado, evitando duplicar el valor que se genera a la vez para varios stakeholders o varias tipologías de valor.

En un inicio desarrollado para el caso de una entidad social, la Fundación Lantegi Batuak, la metodología se ha aplicado a más de 50 organizaciones de diferentes tamaños y sectores, tanto lucrativas como sin ánimo de lucro (Retolaza y San-Jose, 2018). La gran mayoría de estas organizaciones pertenecen a la economía social (Lazkano y Beraza, 2019).

4. Análisis del valor social de un centro especial de empleo: SROI versus VSI

4.1. Identificación y análisis de los casos de estudio

Debido a que revisiones de la literatura previas sobre estudios de valor social han identificado una cantidad relativamente pequeña de estudios publicados en revistas académicas (por ejemplo, Banke-Thomas, Madaj, Charles y van den Broek, 2015; Hutchinson, Berndt, Gilbert-Hunt, George y Ratcliffe, 2018), se decidió buscar los casos de estudio a través de las referencias directas de expertos. La autora participa en el grupo de trabajo sobre discapacidad de GEAccounting (agrupación de interés económico sin ánimo de lucro, que pretende crear una comunidad de personas interesadas en la contabilidad social)[2], y a través de conversaciones con los miembros del grupo de trabajo pudo recoger los nombres de CEE españoles que han aplicado las metodologías de SROI o VSI para calcular su valor social, y buscar en Internet los informes o artículos disponibles. Además, se realizó una búsqueda general en el buscador Google con los términos “centro especial de empleo” y “valor social integrado”/“retorno social de la inversión”/“SROI” en lengua española. La búsqueda de documentos finalizó el 30 de junio de 2022.

Como resultado se encontraron once documentos que describen el análisis y cálculo realizado del valor social en el CEE correspondiente. En cuanto al SROI, en Internet se encontraron ocho informes disponibles públicamente, realizados por la Fundación Ecología y Desarrollo (ECODES) y el Ayuntamiento de Barcelona. En el caso del VSI, algunos CEE comunican los resultados de los cálculos realizados en sus páginas web (Ampans, 2018; KL Katealegaia, 2019; COGAMI, 2021), pero solamente se detectó un informe detallado accesible (Amica, 2021), además de los artículos académicos publicados sobre Lantegi Batuak (Retolaza et al., 2014) y La Fundació Rubricatus (Ayuso, García y Pérez, 2020). Se realizó un análisis comparado del contenido de los once informes/artículos con respecto al alcance de los estudios, los stakeholders identificados, las categorías de valor consideradas y el proceso de monetización de las mismas.

En la Tabla 1 se recogen los estudios accesibles y sus resultados en forma de tasa de retorno social sobre el presupuesto gestionado y sobre la financiación pública. Es importante señalar que las entidades analizadas engloban actividades diferentes: mientras algunos estudios se centran únicamente en la actividad de un CEE, otros se dirigen a entidades que también ofrecen otros servicios de apoyo a personas con discapacidad.

Tabla. 1. Estudios de SROI/VSI de centros especiales de empleo

|

Entidad/CEE |

Enfoque |

Retorno social |

||

|

sobre presupuesto |

sobre financiación pública |

|||

|

Ajuntament de Barcelona (2012) |

Empresa pública Parcs i Jardins: Programa de Inserción Laboral en el cual interviene el Equipo de Asesoramiento Laboral |

SROI |

1,38 (2009-2011) |

- |

|

ECODES y Alter Civites (2013) |

Tasubinsa: CEE Arazuri |

SROI |

- |

3,94 (2011) |

|

ECODES y Alter Civites (2014a) |

ASPROSEAT: CEE Barcelona Equip de Serveis |

SROI |

- |

3,66 (2013) |

|

ECODES y Alter Civites (2014b) |

Fundación Agustín Serrate: CEE Arcadia Integración Laboral y otros servicios |

SROI |

3,15 (2013) |

3,22 (2013) |

|

ECODES y Alter Civites (2014c) |

Grup Àuria: CEE Taller Àuria |

SROI |

- |

4,49 (2013) |

|

Retolaza et al. (2013), Retolaza et al. (2014) |

Fundación Lantegi Batuak: CEE y otros servicios |

VSI |

- |

6,42 (2011) |

|

ECODES (2015) |

Fundación DAU: CEE Laboratorio DAU |

SROI |

3,39 (2014) |

3,71 (2014) |

|

ECODES y Alter Civites (2015) |

FEAFES Empleo: CEE RAEP |

SROI |

- |

5,35 (2013) |

|

Ampans (2018)* |

Fundación Ampans: CEE y otros servicios |

VSI |

1,82 (2017) |

8,70 (2017) |

|

ECODES y Alter Civites (2018) |

ATADI: CEE ATADI Empleo |

SROI |

2,54 (2017) |

2,59 (2017) |

|

KL Katealegaia (2019)* |

KL Katealegaia: CEE y otros servicios |

VSI |

3,48 (2018) |

- |

|

Ayuso et al. (2020) |

La Fundació Rubricatus: CEE Tesiprat y otros servicios |

VSI |

2,24 (2018) |

5,11 (2018) |

|

Amica (2021) |

Amica: Asociación y CEE Saema Empleo, CEE Soemca Empleo y CEE Diversia Empleo |

VSI |

2,39 (2020) |

10,27 (2020) |

|

COGAMI (2021)* |

Confederación Gallega de Personas con Discapacidad: 55 asociaciones de personas con discapacidad, incluidos 11 CEE |

VSI |

1,70 (2020) |

3,94 (2020) |

* Solamente presentan los resultados del cálculo de valor social

Fuente: Elaboración propia.

4.2. Alcance del análisis y stakeholders identificados

El análisis SROI pretende medir el “valor extra-financiero”, es decir, el valor económico, social (y ambiental) de una acción que no se refleja en la contabilidad financiera convencional (The SROI Network, 2012). Generalmente los análisis SROI se centran en evaluar un proyecto o intervención social (por ejemplo, Huete y Quezada, 2014; Iáñez, Aranda y García, 2018), y en esta línea los estudios revisados van dirigidos a analizar la actividad asistencial de los CEE. A pesar de que los cálculos del valor social mediante la metodología SROI intentan medir los beneficios producidos en un horizonte temporal amplio (de 5 a 10 años después de la finalización de la intervención analizada), los estudios revisados de ECODES limitan el cálculo del valor generado a un año. Únicamente el estudio del Ajuntament de Barcelona (2012) considera la duración del impacto social más allá del período de análisis y, en consecuencia, aplica una tasa de descuento del valor generado para calcular el valor actual.

Por su parte, el análisis del VSI está orientado explícitamente a recoger el valor generado tanto por la actividad mercantil como por la actividad social de una organización, e integrarlos en un único concepto de generación de valor (San-Jose y Retolaza, 2016). Concebido como un sistema de contabilidad social, representa un análisis sistemático del valor que una organización genera (o destruye) en relación con sus grupos de interés en un período temporal determinado (período contable). En este sentido, los estudios de VSI revisados analizan la actividad del CEE y otras actividades realizadas por la entidad como, por ejemplo, servicios de terapia ocupacional o actividades de sensibilización durante el período contable considerado.

El primer paso de los análisis SROI y VSI es identificar a los distintos grupos de interés o stakeholders que interactúan con el CEE. La metodología SROI tiene como objetivo determinar a los stakeholders que experimenten cambios relevantes como resultado de la actividad analizada. Se recomienda listar a todos los grupos de interés que podrían afectar o ser afectados por la actividad en cuestión, y decidir qué stakeholders incluir en el análisis (The SROI Network, 2012). A este respecto, la mayoría de los análisis SROI revisados identifican un listado de potenciales stakeholders (grupos/entidades/organismos etc. que impactan o son impactados por el trabajo del CEE) y posteriormente priorizan aquellos stakeholders más afectados: personas con discapacidad empleadas del CEE, familias de las personas con discapacidad empleadas y administraciones públicas. Asimismo, los estudios SROI revisados generalmente contienen una explicación de las razones por las que no se incluyen los grupos de interés que no experimentan cambios significativos derivados del objetivo social del CEE como, por ejemplo, personas trabajadoras sin discapacidad, profesionales de apoyo del CEE, otras organizaciones de apoyo a personas con discapacidad, empresas y organizaciones cliente.

El análisis del VSI también se basa en la identificación de los stakeholders (San-Jose y Retolaza, 2016). Aparte de los stakeholders identificados por los estudios SROI, los análisis de VSI revisados también consideran aquellos grupos de interés con los que los CEE mantienen relaciones mercantiles como, por ejemplo, empresas proveedoras, entidades financiadoras y tejido empresarial.

4.3. Categorías de valor identificadas

La interacción con los stakeholders permite identificar el impacto o el valor generado para ellos. Los estudios de SROI revisados llevaron a cabo consultas cualitativas (entrevistas individuales y grupales) con representantes de los grupos de interés para explorar los posibles cambios generados por el CEE. La información recogida se utilizó para elaborar el llamado mapa de impactos que relaciona los recursos invertidos, las actividades llevadas a cabo y los resultados experimentados por los diferentes grupos de stakeholders. A modo de ejemplo, la Tabla 2 muestra los cambios identificados generalmente para el stakeholder “personas trabajadoras con discapacidad”, diferenciando entre los cambios que tienen lugar en el corto plazo y los cambios que ocurren en el medio o largo plazo.

Los estudios de VSI revisados también llevaron a cabo consultas cualitativas (entrevistas individuales y grupales) con representantes de los grupos de interés para identificar los aspectos en los que el CEE crea valor. La información recogida se analizó de acuerdo con los métodos de la investigación cualitativa para identificar las diferentes dimensiones de valor percibidas, las llamadas variables de valor. En la Tabla 2 se indican las variables de valor comúnmente identificadas en los estudios de VSI para las personas trabajadoras con discapacidad.

Tabla. 2. Categorías de valor identificadas para las personas trabajadoras con discapacidad

|

SROI |

VSI |

|

Cambios a corto plazo · Integración laboral · Percepción de estabilidad laboral · Mejoras en bienestar emocional y calidad de vida · Mayor percepción de normalización de sus vidas · Mejoras en autonomía e independencia · Mayor percepción de sus derechos como trabajadores y personas · Mejoras en salud física y mental · Resultados positivos en desarrollo personal/profesional (autoestima) · Autodeterminación/vida independiente · Mejora en cantidad y calidad de relaciones interpersonales y sociales · Mejoras en capacidades cognitivas · Incremento de oportunidades de ocio Cambios a largo plazo · Mejoras en bienestar material · Mejoras en bienestar físico/mental/ emocional |

· Acceso al trabajo · Adaptación y mantenimiento de puestos de trabajo · Posibilidad de socialización · Mejora de la autoestima · Fomento de la iniciativa · Adquisición de responsabilidades · Desarrollo de habilidades sociales y de relación · Sensación de acogida y pertenencia a un grupo · Formación · Asesoramiento · Sueldo · Buen ambiente de trabajo |

Fuente: Elaboración propia

4.4. Cuantificación y monetización del valor

Tras identificar las categorías de valor de manera cualitativa y con la participación de los grupos de interés, es necesario procesar esta información de manera cuantitativa. Como se ha comentado en el apartado anterior, los estudios de SROI revisados centran el proceso de cuantificación y monetización en un subconjunto de stakeholders considerados más relevantes para el impacto generado por el CEE: las personas con discapacidad empleadas, las familias de las personas con discapacidad empleadas y las administraciones públicas (estatal, autonómica y local). Los estudios de ECODES realizaron un trabajo de campo para evidenciar los cambios identificados de manera cualitativa y administraron encuestas a muestras de empleados con discapacidad y sus familiares.[3] Los resultados de estas encuestas, junto con otros datos recogidos por parte de la empresa, fueron utilizados para determinar la magnitud de los cambios experimentados por estos stakeholders. Para calcular la cantidad de cambio atribuible al CEE, los estudios revisados “depuraron” los impactos con la aplicación de los factores correctores de peso muerto (proporción del impacto que se hubiese dado de todos modos), atribución (proporción que se puede atribuir directamente a la empresa) y, en caso necesario, decrecimiento (proporción que se reduce con el tiempo)[4].

Los estudios de VSI revisados parten igualmente del análisis cualitativo realizado en diálogo con los representantes de los stakeholders. Generalmente se reestructuró el listado de variables de valor obtenido en un lenguaje coloquial, para reformularlo a un lenguaje más técnico y en términos que permitieran una medición mediante indicadores. Las variables de valor resultantes se relacionaron con cada uno de los grupos de stakeholders en una llamada matriz de variables de valor, para tener en cuenta que algunas variables de valor se generan de forma simultánea para más de un stakeholder en forma de valor compartido (por ejemplo, el valor derivado de las oportunidades laborales para las familias de los trabajadores con discapacidad que repercute tanto en los ingresos de las familias como en la captación de impuestos por las administraciones públicas). Con el objetivo de cuantificar las variables de valor, se identificaron indicadores relacionados con cada una de estas variables, que fueran capaces de medir los productos y servicios tangibles resultantes de las actividades realizadas por el CEE, y se estimó el porcentaje atribuible a la organización. La mayoría de estos indicadores se basaron en datos disponibles por parte de la empresa.

En los casos en los que los aspectos medidos carecen de valor de mercado, tanto la metodología del SROI como del VSI prevén la monetización con ayuda de proxies y algoritmos de cálculo correspondientes. El resultado es un valor monetario para cada impacto o variable de valor en el período de referencia. La Tabla 3 describe los indicadores y proxies utilizados comúnmente por los estudios revisados para cuantificar y monetizar las principales categorías de valor social de no mercado.

Además, los estudios de SROI y VSI consideran diversas categorías de valor social de mercado, es decir, valor social generado o inducido por la actividad económica del CEE y distribuido a los diferentes grupos de interés que se relacionan con la organización a través de relaciones de mercado. Estas categorías de valor no están basadas en las percepciones de valor expresadas en las entrevistas a los stakeholders sino en los diferentes tipos de transacciones con contravalor monetario recogidos en la contabilidad de la organización. Mientras que algunos de los estudios SROI incluyen los salarios pagados a las personas trabajadoras sin discapacidad (por ejemplo, ECODES, 2015) y las aportaciones a la economía local (por ejemplo, ECODES y Alter Civites, 2018), los estudios VSI incorporan el cálculo del llamado valor de mercado que se corresponde con el valor añadido por la organización, su contribución al valor añadido de los proveedores y la facturación a clientes (Retolaza y San-Jose, 2021). Este valor de mercado representa entre un 38% y un 74% del importe total del valor generado calculado en los estudios de VSI revisados.

Más que el cálculo del importe total del valor generado, el objetivo final de los estudios SROI es el cálculo de la ratio SROI que consiste en la división del valor actual total del impacto generado entre el valor de la “inversión” necesaria para conseguir ese impacto (The SROI Network, 2012). Por consiguiente, los estudios SROI revisados muestran el cálculo de este coeficiente y su desglose entre los diferentes grupos de interés, en términos absolutos o relativos. En los estudios VSI consultados se presentan los resultados del cálculo diferenciando las diferentes tipologías del valor (valor de mercado directo, valor de mercado indirecto, valor de no mercado, etc.) y su distribución a los diferentes stakeholders. En todos los casos también se incluye el cálculo de diferentes ratios que relacionan el valor generado con la financiación pública y/o la financiación total (ver Tabla 1).

Tabla. 3. Cuantificación y monetización de las principales categorías de valor social

|

Stakeholders |

Categoría de valor |

Indicadores/proxies SROI |

Indicadores/proxies VSI |

|

Personas trabajadoras con discapacidad |

Inserción laboral de personas con discapacidad |

Salarios netos de los empleados con discapacidad (que tendrían muchas dificultades para integrarse al mundo laboral); incremento de su capacidad de consumo |

Empleados con discapacidad y valor que la administración atribuye a la creación y al mantenimiento de un puesto de trabajo de estas características (suma de subvenciones) |

|

Mejoras en la calidad de vida (estabilidad laboral, bienestar, autonomía e independencia, relaciones sociales, etc.) |

Resultados de las encuestas y estimación según el valor monetario de diferentes estudios (valores ajustados a España) |

- |

|

|

Apoyo a las personas discapacitadas y sus familias |

- |

Valor de mercado de los servicios de asesoramiento e información, p.ej. sesiones de trabajo individual/grupal y precio medio de profesional especializado |

|

|

Familias de personas trabajadoras con discapacidad |

Reducción en tiempo de cuidado y apoyo |

Reducción media de horas al día (resultados de la encuesta) y coste/hora de un cuidador en el mercado privado |

Coste de oportunidad del tiempo liberado para las familias |

|

Oportunidades laborales |

Resultados de la encuesta y salario mediano femenino en Comunidad Autónoma/España (IRPF y Seguridad Social correspondiente) |

Familias en las que trabajan ambos cónyuges y salario medio en Comunidad Autónoma/España (IRPF y Seguridad Social correspondiente) |

|

|

Mejoras en la calidad de vida (bienestar, relaciones sociales) |

Resultados de las encuestas y estimación según el valor monetario de diferentes estudios (valores ajustados a España) |

- |

|

|

Ahorros de gastos de la vida diaria de personas con discapacidad |

Estimación del ahorro aproximado por menor deterioro que las personas con discapacidad no empleadas |

Coste directo asumido por CEE (transporte, servicios médicos) |

|

|

Formación a los trabajadores |

- |

Horas de formación y valor del crédito de docencia equiparable |

|

|

Administraciones públicas |

Ahorro en prestaciones sociales |

Empleados con un grado de discapacidad igual o superior al 65% y cuantía media de la pensión no contributiva de invalidez |

Empleados que no reciben prestaciones públicas y cuantía de pensión no contributiva de invalidez, complemento por necesidad de tercera persona u otro tipo de renta |

|

Ahorro en recursos alternativos para personas con discapacidad |

Empleados que necesitarían recursos asistenciales alternativos y coste medio asistencial |

Ahorro del coste de un recurso de pago o copago |

|

|

Ahorro en prestaciones por desempleo |

Empleados con discapacidad que tendrían muchas dificultades para integrarse al mundo laboral y estimación de la cuantía media de prestación por desempleo |

- |

|

|

Ahorros para el sistema de salud |

Estimación de ingresos hospitalarios/visitas a centros de salud mental y coste medio correspondiente (en caso de empleados con enfermedad mental) |

- |

|

|

Empresas y organizaciones cliente |

Valor de proveedor social |

- |

Facturación en concepto de medidas alternativas de acuerdo con la Ley General de Discapacidad (LGD) |

|

Tejido empresarial |

Transferencia de conocimiento |

- |

Visitas de alumnos en formación o profesionales de otras entidades y valor del crédito de docencia equiparable |

|

Ciudadanía |

Sensibilización de la comunidad |

- |

Valor de mercado de las actividades de sensibilización, p.ej. alumnos asistentes a los talleres en las escuelas y precio medio de taller infantil |

|

Confianza y transparencia |

- |

Cesión de uso de espacios y valor de los equipamientos cedidos por el Ayuntamiento |

Fuente: Elaboración propia

5. Discusión de los resultados

Las dos metodologías muestran muchas similitudes en el proceso seguido para medir el valor social generado por un CEE (ver Tabla 4). Ambos métodos requieren la participación de los grupos de interés para determinar el valor creado para los diferentes colectivos afectados por la actividad de la organización o del proyecto. Ambos enfoques también utilizan proxies financieras para monetizar el valor social generado. Y ambas metodologías permiten calcular la ratio de retorno social del CEE para visualizar el factor multiplicador en la generación de valor social.

Tabla. 4. Similitudes y diferencias entre SROI y VSI

|

|

SROI |

VSI |

|

Similitudes |

Participación de los grupos de interés para determinar el valor social |

|

|

Utilización de proxies financieras para la monetización del valor social |

||

|

Posibilidad de calcular la ratio de retorno social de la organización |

||

|

Diferencias |

Foco prioritario en el valor generado por el objeto social de la organización |

Considera valor generado por la actividad mercantil y social de la organización |

|

Se centra en cuantificar el valor social generado para los stakeholders que experimentan cambios significativos |

Cuantifica el valor social generado para todos los stakeholders afectados por la organización |

|

|

Determina el valor de outcomes con base en un trabajo de campo |

Determina el valor de outputs con base en datos controlados por la organización |

|

|

Aplica factores de ajuste para aislar el efecto de la organización (frente a un escenario contrafactual) |

Se considera toda la aportación de valor de la organización |

|

|

Asigna el valor a diferentes stakeholders |

Tiene en cuenta el valor compartido |

|

Fuente: Elaboración propia

Sin embargo, las dos metodologías también muestran algunas diferencias significativas que se resumen en la Tabla 4. El SROI va dirigido a medir el retorno de una inversión en una actuación social, en este caso, la integración sociolaboral de personas con discapacidad que tienen dificultades para acceder al mercado laboral ordinario. En este sentido, la mayoría de los estudios revisados únicamente incluyen en el cálculo de la ratio SROI los impactos que están directamente relacionados con el objetivo asistencial del CEE, y como tal son el resultado directo de las aportaciones destinadas al CEE por parte de las administraciones públicas y otras entidades privadas. Debido a este foco prioritario en el impacto ligado al objeto social del CEE, los estudios de SROI revisados se centran en el análisis del valor generado para los principales beneficiarios de la actividad asistencial del CEE: las personas con discapacidad empleadas, las familias de las personas con discapacidad empleadas y las administraciones públicas. La priorización de estos stakeholders se basa en el principio del SROI de incluir únicamente lo esencial (material) con respecto a los grupos de interés e impactos considerados. En cambio, los estudios de VSI pretenden recoger el valor social de mercado y de no mercado generado para todos los stakeholders afectados por la actividad del CEE, en su doble vertiente de actividad social y empresarial. En consecuencia, el análisis también considera el valor generado para stakeholders no vinculados al objeto social del CEE, como las personas trabajadoras sin discapacidad, las empresas y organizaciones cliente, el tejido empresarial y la ciudadanía. Este hecho influye en los resultados del cálculo del valor social generado y, por ende, en las tasas de retorno social (ver Tabla 1). Por consiguiente, podemos observar que las ratios de retorno social calculadas en los estudios de VSI son en promedio más altas que las ratios calculadas en los estudios de SROI. Asimismo, los estudios de SROI que consideran y cuantifican algunos de los impactos ligados a la actividad empresarial del CEE para “dejar constancia de la magnitud de los impactos económicos generados” (ECODES, 2015, p. 7), aumentan las tasas de retorno cuando incluyen estos impactos adicionales en su cálculo.

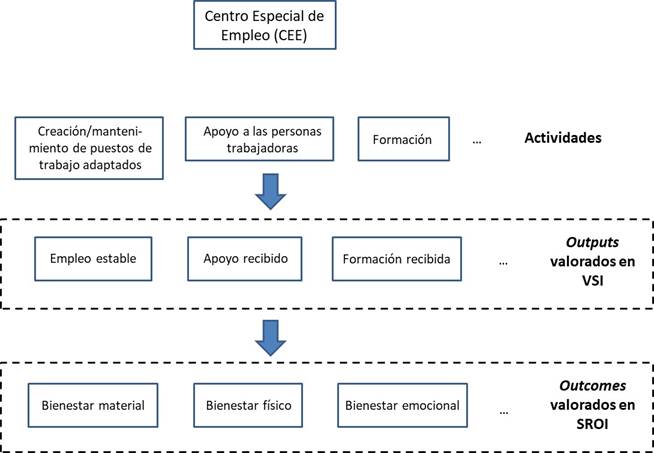

Con respecto a la cadena de valor del impacto, la metodología SROI aspira a determinar los cambios significativos experimentados por los stakeholders (outcomes) y causados por la actividad analizada (ver Figura 3). Así pues, los estudios revisados dedican considerable esfuerzo a evaluar el impacto del CEE sobre la calidad de vida de las personas empleadas con discapacidad y sus familias mediante la recogida de datos primarios en un trabajo de campo. La contabilización de este componente emocional del valor social generado es un tema complejo (Tirado-Valencia, Ayuso y Fernández-Rodríguez, 2021), y la Tabla A.1 del Anexo muestra la diversidad de indicadores y proxies utilizados en los estudios revisados. Debido a su carácter intangible, la medición de los diferentes aspectos relacionados con la calidad de vida requiere indicadores basados en una valoración subjetiva por parte de la persona. En ese sentido, los estudios usan cuestionarios estandarizados y adaptaciones de éstos para evaluar el bienestar percibido. Con respecto a las proxies empleadas, encontramos por un lado los costes en el mercado privado de medidas, productos o servicios necesarios para conseguir un nivel de bienestar equivalente al aspecto medido (por ejemplo, actividades de ocio o apoyo por un profesional). Por otro lado, los estudios recurren a estimaciones del valor monetario derivadas de encuestas sobre el bienestar subjetivo o la satisfacción con la vida realizadas en Reino Unido (y ajustadas al contexto español), o valoraciones procedentes del ámbito de la economía de la salud como los QALY (Quality-Adjusted Life Year). Como resultado, los estudios de SROI analizados cifran las mejoras conseguidas por el CEE en la calidad de vida en un amplio rango de 791 - 10.430 € por trabajador con discapacidad y año y 3.093 - 5.788 € por familia de trabajador/usuario con discapacidad y año.

Figura. 3. Determinación del valor generado para personas trabajadoras con discapacidad de un CEE

Fuente: Elaboración propia

En cambio, la metodología del VSI pretende recoger la percepción de valor vinculada directamente a los resultados (outputs) de las actividades de la organización (por ejemplo, acceso a un trabajo estable en el CEE), más que a la transformación experimentada por los stakeholders (outcomes) a la que las actividades pueden contribuir (por ejemplo, satisfacción con la estabilidad laboral percibida). En consecuencia, los estudios de VSI revisados no cuantifican ni monetizan las mejoras en la calidad de vida de las personas empleadas con discapacidad y sus familias, pero sí contabilizan el valor transferido a estos stakeholders mediante diferentes actividades y servicios, como el asesoramiento, el acompañamiento, la formación, etc. (ver Figura 3). Como resultado, los estudios de VSI analizados cifran el apoyo brindado por el CEE en 223 - 3.691 € por trabajador con discapacidad y año, por debajo de los importes de los estudios de SROI para la mejora de la calidad de vida de los trabajadores con discapacidad. Una propuesta reciente para contabilizar los aspectos de valor emocional no recogidos en el VSI consiste en determinar un índice que funcionaría como un factor corrector, permitiendo ajustar al alza o a la baja, el valor social de mercado y de no mercado ya calculado (Ruiz-Roqueñi, 2020). Este es el procedimiento seguido por algunas organizaciones como la Fundación Futuro Singular Córdoba (anteriormente Aprosub), una fundación que trabaja en favor de las personas con discapacidad intelectual y sus familias, que ha optado por incorporar los resultados de sus indicadores de puntuación en escalas de calidad de vida como factores correctores de los resultados del cálculo del valor social (Aprosub, 2017).

Otra diferencia entre los enfoques SROI y VSI está relacionada con la consideración o no de un escenario contrafactual, es decir, de un escenario de referencia hipotético, en el que se supone que no existe el proyecto o la organización. La metodología SROI pretende discriminar el efecto causado por la actividad de un proyecto u organización analizada y aplica diferentes factores de ajuste para aislar este efecto (The SROI Network, 2012), entre ellos el peso muerto o cantidad de cambio que habría ocurrido sin la actividad del CEE. En tal sentido, los estudios de SROI revisados han considerado el peso muerto y la atribución en la cuantificación de todos los impactos generados. Este proceso de “depuración” implica un alto grado de subjetividad de los analistas (Owen, Li, Whittingham, Hope, Bishop, Readhead y Mook, 2015; Solórzano-García, Navío-Marco y Ruiz-Gómez, 2019), especialmente en los aspectos intangibles relacionados con la calidad de vida. Los estudios comparan los impactos medidos con grupos de control derivados de la literatura o con ayuda de un pre-test retrospectivo, pidiendo a los encuestados que hagan una evaluación comparativa de la situación antes y después de trabajar en el CEE. Los estudios de VSI no consideran estos efectos de ajuste, ya que el análisis se realiza precisamente desde la perspectiva de la aportación de valor de la organización y, por tanto, no cabe considerar qué hubiera ocurrido sin la existencia del CEE. Además, los indicadores del VSI están orientados a recoger los resultados de las actividades realizadas por la organización, y por tanto ya recogen el valor atribuible al CEE y no a otros agentes o intervenciones.[5]

Finalmente, la metodología del VSI se fundamenta en el modelo poliédrico de distribución de valor y reconoce explícitamente que el valor se puede generar de forma simultánea para más de un stakeholder (valor compartido), a pesar de que sólo se contabilice una vez en el resultado final consolidado (San-Jose y Retolaza, 2016). En los estudios de VSI revisados, esta circunstancia se da por ejemplo para las variables de valor de apoyo a las personas discapacitadas y sus familias, de oportunidades laborales para las familias y de ahorro en recursos alternativos para personas con discapacidad. En cambio, los estudios de SROI asignan los impactos de forma unívoca a un stakeholder.

Las dos metodologías son por tanto complementarias y eficaces para medir la aportación social de un CEE desde diferentes perspectivas: el VSI con una visión más amplia de contabilizar el valor económico y social generado por un CEE para el conjunto de sus grupos de interés, y el SROI con una visión más profunda sobre los beneficios tangibles e intangibles que reciben los principales beneficiarios del CEE (y en comparación con un escenario de referencia en el que se supone que no existe el CEE). Sin embargo, esta diferencia de perspectiva complica la comparabilidad entre los resultados calculados por cada metodología.

La perspectiva de contabilidad social del VSI puede resultar más útil para los CEE, entidades de la economía social que se caracterizan por la generación de valor social por encima de los resultados económicos o financieros. La posibilidad de calcular el valor social generado para todos sus stakeholders permite a estas entidades demostrar de forma monetaria su valor social añadido, y mejorar de esta manera su competitividad frente a las empresas mercantiles (Fundación ONCE, 2015). Además, al focalizarse en el valor derivado de los resultados de las actividades del CEE, suministra información útil para optimizar los procesos estratégicos y de gestión (Retolaza y San-Jose, 2021). El enfoque del SROI, en cambio, parece más adecuado para evaluar el impacto del CEE como intervención social y compararlo con la magnitud y la duración de los impactos sociales aportados por otras estrategias de integración sociolaboral de personas con discapacidad, como por ejemplo el empleo con apoyo (Jordán de Urríes et al., 2014). Desde una perspectiva de política pública, el SROI permite analizar la eficiencia de la “inversión” de los recursos públicos y optimizar el valor social conseguido (“value for money”) (Hall y Millo, 2018).

6. Conclusiones

El objetivo del presente trabajo era comparar las metodologías de análisis de SROI y VSI para analizar el valor social generado por los CEE a través de una muestra de estudios accesibles en España. Las dos metodologías muestran muchas similitudes en el proceso seguido, como la implicación de los grupos de interés en el análisis cualitativo, la utilización de proxies financieras para monetizar el valor social generado y la posibilidad de calcular la ratio de retorno social de la organización. Sin embargo, las dos metodologías también muestran algunas diferencias significativas, que se derivan de sus planteamientos diferentes: el SROI pretende evaluar el retorno de una intervención social mientras el VSI intenta contabilizar el valor total generado por una organización. En consecuencia, la aplicación de las dos metodologías al caso del análisis de un CEE lleva a considerar diferentes dimensiones de valor.

Así, los estudios de SROI se focalizan en el análisis del valor social generado para los principales beneficiarios de la función de integración sociolaboral de los CEE (personas trabajadoras con discapacidad y sus familias) y los principales organismos financiadores (las administraciones públicas). Además, dedican un esfuerzo importante a medir el impacto final causado sobre los beneficiarios y aislar la contribución del CEE en este impacto, pese a la complejidad (y la subjetividad) que entraña esta medición y la dificultad de vincular proxies financieras con los indicadores de una forma precisa.

Por contra, los estudios de VSI intentan recoger todo el valor generado y distribuido por el CEE, independientemente de si este valor está ligado a su función social o empresarial. Para complementar la contabilidad financiera con una contabilidad social, consideran el valor creado y destruido para los stakeholders que interactúan con la organización. Con un planteamiento más pragmático, los análisis de VSI se centran en medir el valor (sustitutivo) de los productos y servicios resultantes de las actividades realizadas por el CEE. Por esta razón, no suelen recoger los elementos de valor intangible relacionados con las mejoras en la calidad de vida de las personas empleadas con discapacidad y sus familias.

Los resultados del trabajo tienen importantes implicaciones teóricas para la investigación sobre la medición de impacto social, ya que manifiestan que las ratios de retorno social a la que llegan los estudios de SROI y VSI son difícilmente comparables entre sí. En este sentido, es muy importante que los trabajos indiquen de manera transparente las actividades analizadas, las categorías de valor consideradas y los indicadores y proxies utilizados.

Las diferencias encontradas en el análisis pormenorizado de la aplicación de las metodologías SROI y VSI a los CEE también tienen implicaciones prácticas, ya que pueden orientar a los CEE y sus grupos de interés en la selección de la metodología más adecuada a sus necesidades. La menor complejidad del VSI lo hace más recomendable como enfoque para monitorizar, optimizar y comunicar el valor social generado por los CEE a lo largo del tiempo. En cambio, el enfoque del SROI parece más adecuado para evaluar el impacto del CEE o de algunas de sus actividades, y compararlo con los impactos sociales de intervenciones sociales alternativas con la finalidad de informar la política pública.

El presente trabajo no está exento de limitaciones: ha analizado una muestra relativamente pequeña de estudios descriptivos del proceso de cálculo de SROI y VSI en el ámbito de los CEE españoles. Futuras investigaciones podrían ampliar la muestra de estudios y recoger datos de otros países para comprobar las diferencias detectadas entre el enfoque de cálculo utilizado por SROI y VSI. Asimismo, sería importante analizar la influencia de una serie de aspectos que pueden variar entre los CEE y que dificultan la comparación incluso entre estudios que usan la misma metodología: las actividades analizadas de la organización estudiada (únicamente un CEE u otros servicios de apoyo a personas con discapacidad como centro ocupacional, centro de día, residencia, etc.), el perfil de los trabajadores y usuarios con discapacidad y sus familias, la naturaleza de la actividad mercantil, el volumen de facturación, los indicadores y proxies utilizados, etc.

Agradecimientos

La autora agradece los comentarios y sugerencias recibidas en relación con el artículo por parte de Ramón Bernal y Álvaro Arrizabalaga.

Conflicto de interés: el autor no declara conflicto de interés.

7. Referencias bibliográficas

AEF (2015). Guía práctica para la medición y la gestión del impacto. Asociación Española de Fundaciones (AEF) y European Venture Philantrophy Association (EVPA). http://www.fundaciones.org/EPORTAL_DOCS/GENERAL/AEF/DOC-cw5537916e2a002/GuIa_impacto-EVPA-AEF-2015.pdf.

Ajuntament de Barcelona (2012). Avaluació de l’impacte social del Programa d’Inserció Laboral de l’Institut Municipal de Persones amb Discapacitat a Parcs i Jardins de Barcelona. Àrea de Qualitat de Vida, Igualtat i Esports/Institut Municipal de Persones amb Discapacitat, Ajuntament de Barcelona. https://ajuntament.barcelona.cat/dretssocials/sites/default/files/arxius-documents/Avaluacio_impacte-social_Programa_Insercio_Laboral_Persones_amb_Discapacitat_a_Parcs_i_Jardins_Barcelona_acessible.pdf.

Alomoto, W., Niñerola, A. y Pié, L. (2022). Social impact assessment: a systematic review of literature. Social Indicators Research, 161, pp. 225–250.

Amica (2021). Monetización del valor social Ejercicio 2020. Amica. https://amica.es/es/wp-content/uploads/2022/02/2020-2019-Informe-Valor-Social-AMICA-2-1.pdf.

Ampans (2018). Memòria de sostenibilitat Ampans 2016/17. Ampans. https://drive.google.com/file/d/1JIyuRoRzrXkQn0XyhfiBOpLLr6NsdAkH/view.

Aprosub (2017). Memoria de actividades 2017. Aprosub. https://futurosingularcordoba.org/actualidad/memoria-2017/valor-social/.

Arvidson, M. y Lyon, F. (2014). Social impact measurement and non-profit organisations: compliance, resistance, and promotion. VOLUNTAS: International Journal of Voluntary and Nonprofit Organizations, 25(4), pp. 869–886.

Arvidson, M., Lyon, F., McKay, S. y Moro, D. (2013). Valuing the social? The nature and controversies of measuring social return on investment (SROI). Voluntary Sector Review, 4(1), pp. 3–18.

Ayuso, S. (2018). La medición del impacto social en el ámbito empresarial. Cátedra MANGO de Responsabilidad Social Corporativa, ESCI-UPF, Documento de trabajo nº 26. http://mango.esci.upf.edu/DOCS/Documents-de-treball/26-Medicion-del-impacto-social.pdf.

Ayuso, S., García, J. y Pérez, I. (2020). Valor social generado por una entidad de integración socio-laboral: un estudio de caso. Revista Española de Discapacidad, 8(2), pp. 107-127.

Banke-Thomas, A.O., Madaj, B., Charles, A. y van den Broek, N. (2015). Social Return on Investment (SROI) methodology to account for value for money of public health interventions: a systematic review. BMC Public Health, 15(1), pp. 1-14.

Bellostas, A. J., López-Arceiz, F. J. y Mateos, L. (2016). Social value and economic value in social enterprises: Value creation model of Spanish sheltered workshops. VOLUNTAS: International Journal of Voluntary and Nonprofit Organizations, 27(1), pp. 367-391.

Bouchard, M. y Rousselière, D. (2022). Recent advances on impact measurement for the social and solidarity economy: Empirical and methodological challenges. Annals of Public and Cooperative Economics, 93, pp. 253–266.

COGAMI (2021). COGAMI presenta los resultados del valor que genera en el entorno: cada euro que recibe de la Administración lo convierte en cuatro. Noticia publicada el 26 de mayo de 2021 en la página web de COGAMI: https://www.cogami.gal/es_ES/difusion/sala-de-prensa/noticias/cogami-presenta-los-resultados-del-valor-que-genera-en-el-entorno-cada-euro-que-recibe-de-/.

Cordery, C., & Sinclair, R. (2013). Measuring performance in the third sector. Qualitative Research in Accounting & Management, 10(3/4), pp. 196-212.

Costa, E. y Pesci, C. (2016). Social impact measurement: why do stakeholders matter? Sustainability Accounting Management Policy Journal, 7(1), pp. 99–124.

Ebrahim, A. y Rangan, V. K. (2014). What impact? A framework for measuring the scale and scope of social performance. California Management Review, 56(3), pp. 118–141.

ECODES (2015). Análisis del retorno social de la inversión en Laboratorio DAU mediante la aplicación de la metodología SROI (Retorno Social de las Inversiones), Informe de resultados. Laboratorio DAU/BBVA. https://docplayer.es/71662137-Analisis-del-retorno-social-de-la-inversion-en-laboratorio-dau-mediante-la-aplicacion-de-la-metodologia-sroi-retorno-social-de-las-inversiones.html.

ECODES y Alter Civites (2013). Análisis del retorno social de la inversión pública en un CEE de iniciativa social mediante la aplicación de la metodología SROI (Retorno Social de las Inversiones), Informe de resultados. Tasubinsa/Grupo Gureak/ACEMNA. https://ecodes.org/phocadownload/Informe_SROI_CEE_2013.pdf.

ECODES y Alter Civites (2014a). Anàlisi del retorn econòmic directe de la inversió al CET d'iniciativa social d'ASPROSEAT, mitjançant aplicació de la metodologia SROI (Retorn Social de les Inversions), Informe de resultats. ASPROSEAT. https://docplayer.es/91838327-Analisi-del-retorn-economic-directe-de-la-inversio.html.

ECODES y Alter Civites (2014b). Medición del impacto social y económico de la Fundación Agustín Serrate mediante la aplicación de la metodología SROI (Retorno social de las inversiones), Informe de resultados. Fundación Agustín Serrate. https://www.fadesaludmental.es/images/INFORME_SROI_Fundacin_Agustn_Serrate_FINAL.pdf.

ECODES y Alter Civites (2014c). Anàlisi del retorn econòmic directe de la inversió al CET d'iniciativa social Taller Àuria S.C.C.L (Taller Àuria), mitjançant aplicació de la metodologia SROI (Retorn Social de les Inversions), Informe de resultats. Taller Àuria. https://www.auria.org/app/uploads/cooperativa/transparencia/SROI_Auria_Cooperativa.pdf.

ECODES y Alter Civites (2015). Medición del retorno económico y social de las entidades adherides a FEAFES Empleo mediante la aplicación de la metodología SROI (Retorno social de las Inversiones), Informe de resultados de la aplicación de SROI en RAEP, S.L. Centro Especial de Empleo. RAEP/FEAFES Empleo. http://www.raep.es/documentos/RAEP_InformeSROI_Mayo_2015.pdf.

ECODES y Alter Civites (2018). Análisis del retorno social y socioeconómico de ATADI Empleo mediante la aplicación de la metodología SROI (Retorno Social de las Inversiones), Informe de resultados. Plena Inclusión Aragón/ATADI.

https://www.atadi.org/wp-content/uploads/informe_final_sroi_atadi_empleo_actualizacion_dic_2018.pdf.

Freeman, R.E. (1984). Strategic Management: A Stakeholder Approach. Boston: Pitman.

Freeman, R.E., Harrison, J.S., Wicks, A.C., Parmar, B.L. y de Colle, S. (2010). Stakeholder Theory: The State of the Art. Cambridge: Cambridge University Press.

Fundación ONCE (2015). Las empresas de la economía social como palanca de creación de empleo para las personas con discapacidad. Fundación ONCE. https://biblioteca.fundaciononce.es/publicaciones/colecciones-propias/programa-operativo/las-empresas-de-la-economia-social-como-palanca.

Gibbon, J. y Dey, C. (2011). Developments in social impact measurement in the third sector: scaling up or dumbing down? Social and Environmental Accountability Journal, 31(1), pp. 63–72.

Grieco, C., Michelini, L. y Iasevoli, G. (2015). Measuring value creation in social enterprises: a cluster analysis of social impact assessment models. Nonprofit and Voluntary Sector Quarterly, 44(6), pp. 1173–1193.

Hall, M. y Millo, Y. (2018). Choosing an accounting method to explain public policy: social return on investment and UK non-profit sector policy. European Accounting Review, 27(2), pp. 339-361.

Hall, M., Millo, Y. y Barman, E. (2015). Who and what really counts? Stakeholder prioritization and accounting for social value. Journal of Management Studies, 52(7), pp. 907–934.

Huete, A. y Quezada, M.Y. (2014). Análisis de retorno social de la inversión en dos sistemas de apoyo a personas con gran discapacidad: asistencia personal y servicio residencial. Un estudio de caso. Revista Española de Discapacidad, 2(1), pp. 51-69.

Hutchinson, C.L., Berndt, A., Gilbert-Hunt, S., George, S. y Ratcliffe, J. (2018). Valuing the impact of health and social care programmes using social return on investment analysis: how have academics advanced the methodology? A protocol for a systematic review of peer-reviewed literature. BMJ Open, 8(12), e022534.

Iáñez, A., Aranda, J.L. y García J. (2018). Impacto económico y social de la asistencia personal a través de la metodología del Retorno Social de la Inversión. Revista Española de Discapacidad, 6(2), pp. 81-102.

Jordán de Urríes, F.B., de León, D., Hidalgo, F., Martínez, S. y Santamaría, M. (2014). Aproximación al análisis coste-beneficio entre empleo con apoyo y centros especiales de empleo mediante simulación comparativa con 24 trabajadores. Revista Española de Discapacidad, 2(1), pp. 33-50.

Kah, S. y Akenroye, T. (2020). Evaluation of social impact measurement tools and techniques: a systematic review of the literature. Social Enterprise Journal, 16(4), pp. 381-402.

KL katealegaia (2019). KL Contabilidad social 2018. KL katealegaia. https://grupokl.com/wp-content/uploads/2019/07/bultzatu_Informe-de-transparencia-2019.pdf.

KPMG (2013). Presente y futuro de los Centros Especiales de Empleo. Madrid: Fundación ONCE. https://biblioteca.fundaciononce.es/publicaciones/colecciones-propias/programa-operativo/presente-y-futuro-de-los-centros-especiales-de.

La Fageda (2021). Memòria de sostenibilitat 2020. La Fageda. https://www.fageda.com/wp-content/uploads/2021/04/Memoria%20sostenibilitat%202020.pdf.

Lazkano, L. y Beraza, A. (2019). Social accounting for sustainability: a study in the social economy. Sustainability 11(24), 6894.

López, F.J., Mateos, L., Olmo, J., Suárez, I., Bellostas, A. y Brusca, M.I. (2014). Actividades e impactos de la empresa social. Estudio de los Centros Especiales de Empleo aragoneses. CIRIEC-España, Revista de Economía Pública, Social y Cooperativa, 81, pp. 217- 239.

López, M.C., Maside, J.M. y Torrelles, J. (2019). Análisis económico y social de los centros especiales de empleo: un estudio en Galicia. REVESCO. Revista de Estudios Cooperativos, 132, pp. 169-194.

López-Penabad, M.C., Maside-Sanfiz, J.M., Torrelles-Manent, J. y López-Andión, C. (2021). Performance evaluation of sheltered workshops. Does legal status matter? Sustainability, 13(3), 1100.

Manzano, M., Redondo, M. y Robles, M. (2016). Los centros especiales de empleo en Castilla y León, 2007-2013: efectos de la crisis en función de la personalidad jurídica que adoptan. REVESCO. Revista de Estudios Cooperativos, Nº 122, pp. 191-218.

Marzo, M. y Almazán, E. (2020). El valor de la intervención socioeducativa: el SROI como herramienta de medida económica del impacto social. Educació Social. Revista d’Intervenció Socioeducativa, 74, pp. 145-168.

Millar, R. y Hall, K. (2013). Social return on investment (SROI) and performance measurement: The opportunities and barriers for social enterprises in health and social care. Public Management Review, 15(6), pp. 923–941.

Monzón, J.L. y Herrero, M. (2016). Identificación y análisis de las características identitarias de la empresa social europea: aplicación a la realidad de los Centros Especiales de Empleo de la economía española. CIRIEC-España, Revista de Economía Pública, Social y Cooperativa, Nº 87, pp. 295–326.

Mook, L., Richmond, B. J. y Quarter, J. (2003). Integrated social accounting for nonprofits: a case from Canada. VOLUNTAS: International Journal of Voluntary and Nonprofit Organizations, 14(3), pp. 283–297.

Observatorio Estatal de la Discapacidad (2022). Informe Olivenza 2020-2021 sobre la situación de la discapacidad en España. Ministerio de Derechos Sociales y Agenda 2030/Junta de Extremadura/Universidad de Extremadura/Comité Español de Representantes de Personas con Discapacidad. https://www.observatoriodeladiscapacidad.info/informe-olivenza-2020-2021-sobre-la-situacion-de-la-discapacidad-en-espana/.

OECD (2021). Social Impact Measurement for the Social and Solidarity Economy. OECD Local Economic and Employment Development (LEED) Papers Nº 2021/05. https://www.oecd-ilibrary.org/docserver/d20a57ac-en.pdf?expires=1685632552&id=id&accname=guest&checksum=3564B0EF8CB4DEFEEB7DD8A57C2B1B31.

Owen, F., Li, J., Whittingham, L., Hope, J., Bishop, C., Readhead, A. y Mook, L. (2015). Social return on investment of an innovative employment option for persons with developmental disabilities: Common Ground Co-operative. Nonprofit Management & Leadership, 26(2), pp. 209–228.

Perrini, F., Costanzo, L.A. y Karatas-Ozkan, M. (2021). Measuring impact and creating change: a comparison of the main methods for social enterprises. Corporate Governance, 21(2), pp. 237-251.

PricewaterhouseCoopers (2018). Impacto económico de los Centros Especiales de Empleo en la Comunidad de Madrid. Consejería de Economía, Empleo y Hacienda de la Comunidad de Madrid. http://www.madrid.org/bvirtual/BVCM015655.pdf.

Retolaza, J.L. y San-Jose, L. (2011). Social economy and stakeholder theory, an integrative framework for socialization of the capitalism. CIRIEC-España, Revista de Economía Pública, Social y Cooperativa, 73, pp. 193-213.

Retolaza, J.L. y San-Jose, L. (2018). Contabilidad social para el bien común. Revista de Responsabilidad Social de la Empresa, 29, pp. 95-122.

Retolaza, J.L. y San-Jose, L. (2021). La comptabilitat social en la gestió del llarg termini. Revista de Comptabilitat i Direcció, 32, pp. 63-78.

Retolaza, J.L., Ruiz-Roqueñi, M., San-Jose, L. y Barrutia, J. (2014). Cuantificación del valor social: propuesta metodológica y aplicación al caso de Lantegi Batuak. Zerbitzuan: Gizarte zerbitzuetarako aldizkaria (Revista de Servicios Sociales), 55, pp. 17-33.

Retolaza, J.L., San José, L., Ruiz-Roqueñi, M., Barrutia, J. y Bernal, R. (2013). Metodología para la cuantificación del valor social generado por una organización. El caso de Lantegi Batuak. Universidad del País Vasco e Instituto de Economía Aplicada a la Empresa. https://www.lantegibatuak.eus/wp-content/uploads/2019/11/metodologia_para_la_cuantificacion_del_valor_social_generado_por_una_oganizacion_el_caso_de_lantegi_batuak.pdf.

Ruiz-Roqueñi, M. (2020). Cuantificación del valor emocional: El caso de Unión de Cooperativas Agroalimentarias de Navarra (UCAN). CIRIEC-España, Revista de Economía Pública, Social y Cooperativa, Nº 100, pp. 155-175.

Salathé-Beaulieu, G. (2019). Sustainable development impact indicators for social and solidarity economy: State of the art. United Nations Research Institute for Social Development (UNRISD), UNRISD Working Paper Nº 2019-4. https://www.econstor.eu/bitstream/10419/246230/1/WP2019-04.pdf.

San-Jose, L. y Retolaza, J.L. (2016). Contabilidad social orientada a los stakeholders: Perspectiva de la Administración Pública. Madrid: Ediciones Pirámide.

Segovia-Vargas, M.J., Camacho-Miñano, M.d.M., Pedrosa, F.C. y Gelashvili, V. (2021). Sheltered employment centres: sustainability and social value. Sustainability, 13(14), 7900.

Solórzano, M., Guzmán, C., Savall, T. y Villajos, E. (2018). La identidad de la empresa social en España: análisis desde cuatro realidades socioeconómicas. CIRIEC-España, Revista de Economía Pública, Social y Cooperativa, Nº 92, pp. 155-182.

Solórzano-García, M., Navío-Marco, J. y Ruiz-Gómez, L.M. (2019). Ambiguity in the attribution of social impact: A study of the difficulties of calculating filter coefficients in the SROI method. Sustainability, 11(2), 386.

The SROI Network (2012). A Guide to Social Return on Investment, The Cabinet Office (Traducción y adaptación al español por Grupo CIVIS: Guía para el Retorno Social de la Inversión (SROI)). https://static1.squarespace.com/static/60dc51e3c58aef413ae5c975/t/60f7fad17ba49b2d883aceb2/1626864341778/Guide-in-Spanish3.pdf.